日本国債の研究

- 2021-10-29 初版

- 2023-01-20 第2版

- 2024-03-24 第3版 移民、老害

はじめに

- 論理的な思考で考えてみましょう。

- というのも論理的ではない間違った議論が行われているからです。

- 変な議論が起こっており、さらに現代貨幣理論なる怪しい理論まで登場してきたので、論理的に解き明かすよい機会と考えたからです。

- 前提として、財務省の回し者ではありません。税金が足りないから増税しようという話には納得しません。

- マスコミのように財務省の飼い犬でもありません。財務省が作った資料(まき餌)をそのまま報道するマスコミではありません。

- 財務省や日銀の考えに納得できる部分もあれば納得できない部分もあります。

- キーワードは「時間」です。

- 時間を無視した議論は通用しません。

- ※先に答えを書いてしまうと、「国債とは未来に借金を飛ばします」。

- 無茶苦茶な議論になります。手品のようになんでもありになってしまいます。

- 手品の仕掛け、からくりを知ると、大したことはありません。

- そこに「だまし」が潜んでいます。

- だまされると後で痛い目にあいます。

- ※筆者は増税論者ではありません。財政緊縮派でもありません。財政破綻信者でもありません。

- ※この問題は増税しても解決しません。また足りないと言い出すでしょう。問題の本質は別のところにあります。

- ※細かい部分で間違いがあるかもしれません。ご了承ください。

謎解き

- 日本国債の基本を解説しています。原則を知らねばなりません。

- 例えば原則として国は借金をしてはいけません。(借金を歳入にしてはいけないと)法律に明記されています。この原則を知らない人が多いです。

- 当然みなさんは知っているものだと、思い込んでいました。当たり前すぎて誰も言いません。

- ※筆者の意見ではありません。法律です。こういうと反論する方がおります。但し書きがあるじゃないかと。

- ※「ただし」とは「例外」です。原則ではありません。日本語の意味を確認しましょう。法律とはだれが解釈しても同じでなければなりません。

- ※日本語から勉強しましょう。例外は何回までと決まりがないため、例外を悪用する人がいます。

- だからそもそも「国債」を議論するはずがないのです。「国債」を議論してはいけないのです。

- ※実際、建設国債を発行するまで国債を議論しませんでした。

- 「国債」を議論することが間違いです。こうした前提を知らないと恥ずかしいことになります。

- (はやめに)「国債」を議論しなくていいようにしましょう。借金しなければ議論する必要がありません。

- ※議論しなくていいものを、議論する羽目になったのです。余計なことをしたのです。面倒なことにしてしまったのです。

- ※債務省も専門家も恥ずかしい議論をしています。恥を知りましょう。

- ※子供が余計なことをして怒られるようなものです。

- 借金まみれになって感覚がマヒしています。もっと借金しろ(財政出動しろ)とか借金は返さなくてよいなんて正気の沙汰ではありません。

- 法律を破れと叫び、もっと借金しろと叫びます。愚かにもほどがあります。日本は法治国家です。

- かつて陸軍が暴走し、戦争だ、突き進めと言っているのと同じように聞こえます。(まだ財政破綻しないことをよいことに)調子こいて暴走します。

- 最後は「1億総玉砕」よろしく、「財政玉砕」と叫ぶのでしょう。

- 危機感を持つために小さな財政破綻を経験するとよいでしょう。小さな負けを経験すると慎重になります。

- ※残酷だが、地方自治体(夕張市)の財政破綻があります。財政破綻するとどうなるのか参考になります。他人事ではありません。

- まだ大丈夫と思っていると最後にドカンと負けます。

- なぜか借金肯定派は借金限界に挑戦します。挑戦する必要もないのに。無謀な挑戦をやめましょう。

- ※原則として借金できないので「例外的に(特別に)」借金していることに気が付きましょう。法律の網をすり抜けています。

- ※例外がなし崩し的に常態化して問題です。もはや例外であることを忘れています。

- ※財政健全化(財政再建)は後回しなんて、原則を知ると論外といえます。そもそも借金してはいけないのですから。

- ※タガが外れて、やりたい放題です。歯止めがききません。

- ※他国もやっているからは通用しません。「相手が死んだらマネしてお前も死ぬのか?」小学生の論理です。マネすればよいってものではない。

- ※赤信号みんなで渡って事故る。

- ※※他国もみんな財政赤字をやっているからは理由にならない。理由にならない理由を持ち出されても説得力がない。

- ※※ちなみにだが各国は国債発行上限がある。日本だけない。なんでマネしないの?日本は赤字垂れ流し。

- ※※みんな悪事をしているから俺もやろうってか。みんな戦争はじめたらやるのか?

- ※※2つの世界大戦の根底に経済がある。各国の経済が苦しくなって戦争になった。そして日本は財政破綻した。

- ※※日本は財政赤字で戦争になり、財政破綻したのだよ。忘れたのか?財政赤字で財政破綻した国はないなんて何言っているんだ。

- ※※世界恐慌でブロック経済(植民地政策と独占貿易)をされ、日本は石油の禁輸制裁も受けた。

- ※※他国と同じように日本も満州国を建国して植民地政策をしようとしたら、経済制裁を受けた。そして戦争へと突き進んだ。

- ※※みんな植民地政策しているから日本もマネた(大東亜共栄圏)。そしたらお前はやるなと制裁を食らった。ご都合主義。

- ※※ドイツは第一次大戦で敗戦し、多額の賠償金を受けた。この足かせでドイツ経済は悪化した。独裁政権が誕生し、戦争へと暴走した。

- ※※EUが何でできたのか。もう戦争はこりごりだから、共同経済圏を作ったのだよ。経済の悪化が戦争につながるからだよ。

- ※そして専門家(経済学者)という悪魔がささやく。国債なんてものは日銀に買わせればよいとね。悪知恵です。

- ※日銀による国債買取も原則禁止です。

- ※一般の会社ではこれを粉飾決算と呼びます。借金を自社から子会社に飛ばします(付け替えます)。

- ※やっていることは古典的な粉飾決算です。

- ※※子会社に飛ばしても連結決算でバレるため、無関係な会社(投資ファンドなど)に(買戻しを約束して)飛ばします。

- ※※政府と日銀は独立しており、連結決算しません。これを悪用します。

- ※粉飾決算がバレると会社が倒産します。逆にいえばバレない限り延命できます。

- ※建前上、政府は(独立性を保つため)日銀に関与できません。日銀が国債を買い込んでいようと政府としては知らぬ存ぜぬを貫きます。

- ※不思議な国ですよね。政府と日銀が口裏合わせし(阿吽の呼吸)、バレバレの粉飾決算(悪事)を堂々とやっているなんて。

- ※そして見え透いた嘘を平気で専門家が進言しているなんて正気の沙汰ではありません。

- ※専門家が率先して悪事を行えといい、それになびいた国民も同じことを言い始めます。もう無茶苦茶ですね。戦争賛成と叫びます。

- ※挙句の果てには、破綻しなければ、悪事に手を染めてもよいなんて開き直りです。ほら破綻しないでしょって。

- ※そりゃバレなければ破綻しませんよ。バレバレですが。建前上はバレていないことになっています。

- ※まあ専門家も他人の税金(国債)だから、どうなろうと知ったこっちゃないですからね。たとえ破綻しても身を隠すだけです。逃げます。

- ※※政府の悪事を取り締まる法律はないのでしょうか?検察庁特別捜査部が動けないものでしょうか。

- ※※個別にみると法律すれすれで破っているわけではないですが、全体でみると悪事を働いています。

- ※※囚人のジレンマ

- ※すでにこの時点で2つの原則を破っています。

- ※(1)政府は借金を歳入にしてはいけない。(借金まみれになるのでやってはいけない。実際に借金まみれになった。)

- ※(2)日銀は国債を買ってはいけない。(日銀からお金を引き出すのでやってはいけない。制御不能になる。都合のよい「金づる」にする。政府のATM)

- ※原則を破ったツケは後で払わされることになります。もう後戻りできない可能性が高いです。

- ※原則とは問題を起こさないための縛り(禁止事項)です。原則を破ると問題が発生します。当たり前です。

- ※一般的に、不幸が2つ重なると大惨事になります。すでに2つの禁止事項を破りました。どうなるかは推して知るべしです。

- ※一度、原則を破るとそれを取り繕うために、次から次へと原則破りをします。

- ※そして取り繕うことができなくなり、行き着く先は目に見えています。

- 国債はあやふやでどうしてなのかわからないことが多いです。

- 議論するはずがないので基本理論がありません。大蔵省が建設国債を発行するときに議論を始めました。

- ※なお今発行している国債は建設国債ではなく、特別国債(借り換え国債を含む)です。

- 例えば国債は預金でもあり借金でもあるといわれ、どっちなんだと悩みます。

- 国債は子供たちへのツケになり、借金を背をわせるといいますが、なぜでしょうか。

- ここに来た皆さんはラッキーです。その謎がわかります。

- 無料で知識を得られます。本来なら有料で学ぶべき内容です。

- 日本国債の知識が身に付きます。騙されることもなくなるでしょう。

- 相手の意見に対して、それは違うと明確に指摘できるようになるでしょう。

- 読み終えたとき、何が正しくて何が間違っているのか判断できるようになるでしょう。

- 謎解きをお楽しみください。

- ※実際の国債の仕組みは非常に複雑です。

- ※複雑すぎて理解できません。

- ※複雑になると嘘が紛れ込みます。

- ※サブプライム問題も複雑な仕組みに嘘が紛れ込み、(信用不安で)はじけ飛びました。そういうものです。

- ※本来、国債の仕組みは単純でなければなりません。そもそも国債を発行しなければよいだけです。

著作権と免責事項

- 直接間接に関わらず、使用によって生じたいかなる損害も筆者は責任を負いません。

- 記事は無保証です。修正義務や回答義務を負いません。

「日本政府は借金を返せる。」本当だが無理やりやると大混乱する。

- 自分でお金を刷れば返せます。その結果どうなるでしょうか。

- ハイパーインフレを起こします。

- 政府がお金を刷れば返せるので、解決とはなりません。大問題を引き起こします。

- お金を刷っても解決しません。勘違いしてはいけません。考えてもみてください。お金を刷って解決するならとっくにやっています。

- お金を刷るって簡単に言いますが、簡単なことではありません。その意味を理解していますか。

- はじめはちょっとのつもりでも止まらなくなります。やり始めると止まらないのです。

- ※一部の学者は政府がお金を刷るので、国債の債務不履行はないといいます。これは正しい。で、お金を刷るとどうなるのかは言いません。

- ※正確にいえば、債務不履行にならないように次から次へとお金を刷るのです。で、お金を刷ると大変なことになります。

- ※国債を発行してからお金を刷るなんて面倒です。はじめからお金を刷ればいいのになぜしないのでしょうか。理由があるからです。

- 2021年のベネゼエラを見てみましょう。

- お金を刷りまくったので、お金の信用を失い、大混乱を引き起こしました。

- 通貨単位を100万分の1に切り下げるデノミネーションを行いました。

- 簡単にいうと100万円が1円になりました。貨幣価値を100万分の1にしたのです。

- 日本の借金1000兆円を100万分の1にすると10億円になります。

- ハイパーインフレを起こした後に、10億円刷れば借金を返済できます。

- 戦後の日本でも戦時国債を返すためにハイパーインフレを利用しました。正確に言えば戦時国債を返さなくていいように紙切れ(無価値)にしました。

- ※1953年戦後復興のためにIMF(国際通貨基金)から借り入れた(総額8億6300万ドル)。ぼろぼろの日本に財源はなかった。昭和28年の国家予算は0.9兆円(25億ドル)

- ※電力開発、新幹線、高速道路など31の事業に投資された。

- ※1990年完済した。

- ※ちなみに1965年日韓請求権協定で無償3億ドル、有償2億ドルを提供した。当時の韓国の国家予算は3.5億ドル程度。

- 借金を返したければお金を刷ればできますよ。

- ただしお金の価値をさげて、借金を棒引きにする方法です。一般的にこの状態を財政破綻と呼びます。

- 国民生活は大混乱し、みな貧乏になります。無茶苦茶になります。

- ハイパーインフレとは無理やり、国民からお金を取り上げて返済する方法です。

- 皆さんが持っているお金の価値を無理やり下げてしまうのです。

- お金をなかったことにしてしまえば、返済する必要がありません。簡単な話です。

- ※ここで解釈の違いが生じます。

- ※「実質的」に財政破綻しているにも関わらず、「制度上」は存在し続けるので財政破綻ではないと言い張るのです。

- ※※株券が紙切れになっても、株式市場という制度は存在し続けます。

- ※言葉遊びはおいておき、実際に国民生活が混乱し、国民が苦しみます。

- ※政府や官僚は制度上財政破綻ではないと言い張るでしょうが、国民は財政破綻とみなすでしょう。

- ※戦時国債も紙切れになりましたが、制度上は存在しました。紙切れになれば終わりです。制度上存在しても無意味です。

- ※実質的に機能していなければ破綻も同然です。

- ※実は国民年金も同じ解釈の違いがあります。

- ※政府や官僚は国民年金「制度」は100年安心といっているだけで、実質的に年金を払えなくなっていようとも「制度上」は破綻しないと言い切ります。

- ※実質的に破綻していれば制度上存在しても無意味です。実質的に機能していなければ破綻も同然です。

- ※官僚は賢いので言葉を巧みに使います。「実質的」に破綻しないとは一言も使いません。だから嘘は言っていないのです。

ハイパーインフレとは信用破綻

- ハイパーインフレとはお金の信用破綻です。

- 後ほど解説しますが、お金は信用創造で生まれるために信用を失うと消失します。信用創造の逆である信用喪失を簿記で扱えません。

- お金の価値が下がり続け、信用できなくなります。

- 国民は明日にはさらに下がると考えます。

- 負の連鎖で指数的に価値が下がります。明日なら1/2、明後日なら1/4といった感じです。

- 今日の支払いなら100円、明日なら200円、明後日なら400円となります。

- 政府は返済しなければ債務不履行になるので、加速的にお金を刷ります。

- それがまた価値を下げます。負の連鎖が止まりません。

- ※たまに日本でハイパーインフレを起こしたら、インフレ率はどのくらいになるのかという質問があります。

- ※残念ながら未来のことはわかりません。わかる人はいません。わかるという人はペテン師です。

- ※インフレ率なんてどうでもよくなるのです。お金の信用、価値を失うのですから。

- ※だからハイパーインフレーションの明確な定義はありません。国際会計基準にありますが一つの目安にすぎません。

- ※100万%も1億%もどうでもよくなるのです。

- ※1万円札が0.01円であろうと0.001円であろうと紙切れに変わりはありません。

- ※明確な定義があるというなら示してください。

ハイパーインフレを起こしてまでお金を刷る

- 日本政府がそんなバカなことしないと考えるのはおろかです。

- 戦後の混乱で一度やっており前例があります。一度でも「あれば」証拠になります。「ない」を前提にできません。

- ※戦後のハイパーインフレはお金を刷ったというより、極度の物資不足のために発生した。お金と物の相対的な関係で発生した。

- 一度やっているなら、今後やらない保証はありません。1度あることは2度あります。

- ベネゼエラ政府は刷りまくりました。ジンバブエ政府は刷りまくりました。

- 現実に行われているので、架空の話ではありません。

- かつてジンバブエ・ドルがありましたが、天文学的なハイパーインフレを起こし、発行さえも停止しました。

- 刷りまくったなんてものではありません。100兆ジンバブエドル紙幣を発行しました。

- 発行しても紙切れであり、紙の価値を下回ったので発行できなくなりました。行きつくところまで行きつきました。

- 日本に当てはめるなら、10000兆円紙幣を発行したようなものです。1枚で日本の借金1000兆円を返済できます。

- 簡単に返済できますよ、ただし誰もそんなお金を受け取らないでしょう。おもちゃのお金のようなものです。何も買えません。

- 財政破綻とは異常な事態であり、日本政府はなんだってします。なんだってできます。

- 異常事態に正常な判断なんてできません。むしろ異常なことをします。だから異常事態です。

- 日本政府はお金を発行することもできれば、預金封鎖してお金を奪うこともできます。

- 日本銀行券とはそういうものです。お札をよく見ましょう。

- ※正確にいうと政府は硬貨を発行します。日本銀行が日本銀行券を発行します。発行元が違います。

- ※政府は日本銀行の株を55%持っており筆頭株主です。議決権はありませんが政府の子会社です。

- 「券」とは手形です。株券と同類です。

- 約束のしるしとして渡す紙です。昔は木の札でした。

- 発行元が倒産すれば(信用を失えば)日本銀行券はパー(価値がゼロ)になります。

- みなさん、お金は自分のものだと思っていますが、それが間違いです。

- 日本政府がみなさんに一時的に預けているだけで(流通させているだけで)、(合法的に)簡単に奪うこともできます。

- 発行もできれば消滅させることもできます。

- 「今までの日本銀行券は使えません、これから新たな日本銀行券を発行します」もできます。

- これをデノミネーション(通貨切り下げ)と呼びます。

- お金とは「信用を肩代わりするもの(手形)」であり、物々交換では大変だから肩代わりします。

- みなさんはお金を信用するから交換します。

- お金とは日本政府がその価値を保証する「代替品」です。

- ところが信用を失えばだれも交換しません。

- 「お金」とはそういうものです。

お金=信用創造

- 「お金」とは「信用創造」です。簡単にいうならお金は「信用」から生まれます。

- ※昔は「お金」=「金(きん)」でした。金そのものでしたし、お札なら金との交換が約束されていました。金本位制でした。

- ※金は希少価値があり、信用を裏付けるモノです。信用は物理的なモノである必要はなく、見えない約束であってもよいわけです。

- 現在流通している「お金」はすべて「信用」から生まれました。無から生まれました。

- 政府の信用から生まれます。だから政府に通貨発行権があります。

- 簡単にいえば「お金」を信用するから、みな交換に応じるわけです。

- 政府が「お金の価値を保証」するからです。

- お金の価値が下がらないように極端なインフレにならないようにお金の量を調節しているからです。

- お金は「信用」の上に成り立ちます。

- ※お金を信用創造できるから、じゃんじゃん刷ればいいというのは間違いです。

- ※厳密に管理しないと「お金」の意味を失います。見えない「信用」に支えられているためです。

- ※「信用」を失った瞬間に「お金」も消失します。「お札」が「紙切れ」になります。信用創造しているからです。

- ※※信用創造とは銀行の貸付によって生まれることを指すことが多い。相手を信用するからお金を貸す。信用が失われるとお金も消失する。

- ※※株式も信用創造である。会社を信用するからお金を貸す(株券とお金を交換する)。会社の信用を失えばお金も消失する。

- 国債も未来にお金と交換する約束の手形です。「手形」も「信用」があるから成り立ちます。

- ただし「お金」と違うのは「未来の国民の税金を担保」にしている点です。

- 未来にお金を刷って(信用創造して)渡すとしたら、未来でインフレを起こします。お金の信用を落とします。

- 未来にお金を借りて(借り換え)渡すとしたら、借金で借金を返します。お金の信用を落とします。

- だから国債の返済にお金を刷ったり、借り換えたら、信用を落とします。やってはいけません。

- 政府はこうした信用を落とす行為をしてはいけません。

- 政府の「信用」がなくなると、お金の価値を失います。

- ハイパーインフレとはお金の信用を失うことです。

- 政府に通貨発行権(信用創造)があるなら歳入で足りないお金を刷ったら簡単です。しかしそれができません。

- 簡単にお金を刷ったらインフレを起こし、お金の信用が下がるからです。為替も変動します。

- だからお金の信用が下がらないように国債を発行するのです。

- ※財政金融委員会で財務省に説明するような議員がおりました。まあパフォーマンスの場(見せ場)です。

- ※信用創造の話をしておりました。そんなことは財務省の方は100も承知で答弁の時間稼ぎ(時間消化)をして、いなしておりました。釈迦に説法。

- ※信用創造だから国債をもっと発行すべきだと主張していました。それができないから困っているのです。

- ※財政法第4条を知らないのです。法律を無視できません。

- ※たとえ財政出動しても経済が回らないのです。時代錯誤です。

- ※簿記のバランスシートを持ち出してきましたが、そもそも「時間を組み入れていない」バランスシートなので嘘が潜んでいることを知りません。

- ※思い込みとは恐ろしいものです。

- 日本政府が信用を失うとなんでもします。

- それ以上、信用を失うことはないからです。

- いわゆる「ケツをまくる」状態です。居直ります。

- もう何も恐れるものはありません。

- やってもやらなくても信用がないなら同じです。

- ハイパーインフレを起こしてでも解決しようとします。

- 強引に押し切ります。

- ※一度、財政破綻を経験しているので、歯止めをする法律があります。

- ※しかし、異常事態に陥れば、その法律を無理やり改正してでも行うでしょう。

- ※事実、現在においても歯止めの法律をすり抜ける手段が用いられています。

- ※国債の発行は1度きりです。すり抜けて毎年発行しています。

- ※国債の発行は1回限りしか認めらておらず、本来毎年発行してはいけません。

- ※例外に何回までと決まりがないため、1回限りを毎年繰り返します。

- ※例外の悪用です。1回限りのため、毎年例外の法律(特例公債法)を作っています。

- ※毎年、国債を発行するための法律があり、名前をみると面白いです。

- ※「平成十三年度における公債の発行の特例に関する法律」

- ※「平成二十二年度における財政運営のための公債の発行の特例等に関する法律」

- ※例外をここまで繰り返すと、さすがに法律の悪用と呼べるでしょう。歯止めがききません。

- ※例外規定を正当化するために、特例公債法を毎年作るわけです。

- ※後で理由がないと追及されるのを回避するために法律を作ります。法律があれば理由になります。

- ※正当な言い訳を作ります。「お主も悪よのう」と言いたくなります。

- 政府が発行する免許も同じです。

- 政府があなたに免許を一時的に与えているだけで、必ず返納しなければなりません。

- だから自動車免許も使わなくなったら返納します。死亡したら返納します。

- もらった免許は自分のものと考えてはいけません。

- 一時的に免許を与えられているにすぎません。

- 誤解している人が多いです。

「日本国債は日本で消費されているから安心。」真っ赤なウソ。

- ※「円建ての借金」の話です。「ドル建ての借金」ではないから安心という噂話です。

- ※日本国債は円建てです。円で貸し借りを行います。自国通貨なのでお金を刷ることができ、債務不履行にはなりません。

- ※債務不履行にしない代わりにハイパーインフレを引き起こします。

- ※ドル建ての借金だと、他国政府がドル紙幣を勝手に刷ることはできないので(偽造通貨になってしまう)、債務不履行にするしかありません。

- ※ドルで返済しなければならないので、どこかでドルを調達しなければなりませんが、それができません。

- ※債務不履行とはもう返済できませんと宣言したり、返済期限を過ぎても返済されていないと認定されることです。この時点で信用を失います。

- ※この「信用を失う」のがポイントです。政府の信用を失うと通貨の信用も失い、誰も通貨を信用しなくなります。

- ※返済できないからさらにお金を貸す人はいません。さらに損失を膨らませるだけです。

- 信用がないから、外国は買わないだけです。

- だからドル建ての国債を発行しても、買い手がいません。発行しないのではなく発行できないのです。お金を調達できません。

- ※「ドル建ての国債」を発行できないとはそもそも国際的な信用がないからです。

- ※なお「安全」と「信用」は関係しますが別です。ここを勘違いします。日本国債は今のところ「安全」ですが、「信用」はありません。

- ※「安全性が高い」からと言って信用力があるとは限りません。突然、安全性が低くなるかもしれません。混同してはいけません。

- ※「安全」とは今現在の状態に過ぎません。将来安全とは限りません。一方で「信用」とは未来にわたって信用してよいのかを問われます。

- 信用があるなら買います。信用があるなら、たとえ円建てであろうと外国の投資家は買います。買わないのは信用がないからです。

- 実際、米国債を日本は大量に買い込んでいます(買わされている、外貨準備高)。信用があるからです。

- 一方で日本国債を買いたくありません。

- そこで日本国債を日本で買わせるために、マイナス金利政策をしているのです。

- 銀行にお金を眠らせていると、マイナス金利で損します。

- 銀行が国債を買わされるのです。買わないと損するので。

- 逆の言い方をすると銀行は率先して国債を買う。国債の金利はおいしい。銀行の預金金利よりも高い。

- 現金をもっているだけでマイナス金利になるところ、国債はプラスの金利をつけてくれるのだ。

- 銀行は喜んで国債を買う。こんなおいしい話はない。銀行は政府の手玉に取られている。政府がおいしいように見せかけている。

- 個人国債をなかなか買えない。タイミングがある。銀行が情報を握っており、お得意様にこっそりと個人国債の情報を流す。

- いま申し込めば買えますよと。こうして得意先を囲い込む。

- 国債は現時点でおいしいようにみえる。しかし景気が良くなった時(将来)、含み損をもたらす。実際景気の良くなった欧米では含み損になった。

- ※日銀当座預金が膨れ上がっている。2022年3月末で563兆円。

- ※銀行は準備預金制度で一定額を日銀に預けなければいけないが、これを超えて銀行は日銀に預けている。

- ※一定金額に対してはマイナス金利ではない。日銀当座預金は預けすぎるとマイナス金利が発生する。

- ※にもかかわらず銀行は日銀に預けるとは日本国債を買っていないことを意味する。買取限界に達している。

- ※銀行に代わって日銀が日本国債を買い込んでいる。

- ※日銀の当座預金額と国債の買い取り額がほぼ同じである。これは国債の引当金にすべく意図的に積み上げているようだ。

- ※引当金とは損金が発生した場合の担保である。万一、国債の消滅が発生したとき、当座預金で埋め合わせる。

- ※日銀による国債の買取合計は528兆円(2022年6月)、日銀当座預金563兆円(2022年3月)

- ※ここまで偶然の一致はない。なるほどカラクリが見えてきた。

- ※ちなみに当座預金の一部(約1/3)に金利0.1%がつくことはあまり知られていない。すべてがマイナス金利ではない。

- ※本来の当座預金とは決済に利用するための現金であり、金利はつかない(現金と同等なので金利をつけられない)。

- ※日銀への当座預金をコントロールすることで市場に流通するお金の量をコントロールする。

- ※当座預金にプラス金利とマイナス金利を設定することで、当座預金をコントロールする。

- ※日本銀行は銀行をコントロールして必要なお金を調達する。多すぎてもいけないし少なくてもいけない。

- ※だから当座預金に金利をつけた。飴と鞭である。従えば飴をもらえ、従わなければ鞭である。

- ※こうして日銀は思惑を実現する。目標金額を制御する。

- ※※日銀の当座預金の利用という悪行を生み出しました。

- ※※それ以前は銀行の預金で国債を買い込んでいました。正確に言うと日銀を介して売り出す国債を銀行が入札(第何回の国債入札)して買います。

- ※※銀行預金が底をつくと国債を買えません。銀行が買える限度に達しようとしていたのです。

- ※※一時期、国債残高は銀行預金を超えられないといわれていたのはそのためです。

- ※※そこで日銀が当座預金に手を付けたのです。禁断の果実に手を付けたのです。

- ※※日銀の当座預金を使えば、銀行預金という限度を超えられるのです。

- ※※銀行が国債をもう買えないよと言い出す前に、じゃあ日銀が国債を買うと言い出したのです。

- ※※銀行預金の制約をいとも簡単にすり抜けてしまいました。とんでもない悪知恵です。

- ※※日銀の国債買取は原則禁止です。日銀を政府の財布(打ち出の小づち)にしてしまうからです。

- ※※戦時下でも同じく政府は日銀からいくらでもお金を引っ張りだしました。

- ※※簡単にいうと政府は日銀をカツアゲしました。戦後その後始末を取らされることになりました。

- なぜ信用されていないのでしょうか。

- それは日本の国債残高が日本のGDPの2倍以上もあるからです。異常です。

- これは突出して高く(世界1位、2021年、ベネゼエラやギリシャより高い)、各国は1倍程度です。1倍程度に抑え込んでいるのです。

- ※日本だけ債務上限がない。米国は毎年、債務上限問題が起こり議論している。日本は議論さえしない。

- ※米国の債務残高上限(総額規制)は単純明快で金額で縛っている。GDPの約1.2倍である。日本に当てはめるなら500兆円x1.2=600兆円。

- ※ドイツの(毎年の)債務上限はGDPの0.35%未満と規定している。ドイツの債務残高はGDPの約0.68倍である。

- ※日本に当てはめると500兆円x0.35%=1.75兆円/年。日本は毎年国債(35兆円)を垂れ流している。ドイツの基準の20倍も発行している。どれだけ甘いかわかるだろう。

- ※2024年3月28日予算成立。国債歳出27兆円、国債発行35兆円。27兆円返済(返済額は小さく経費が大きい)して35兆円借りる。もう終っているかもしれない。

- ※ドイツが新型コロナ対策費(2400億ユーロ)を国債で調達したが、使われなかった一部(600億ユーロ)を気候変動対策に流用して大問題となった。

- ※ドイツの最高裁が流用を違法と認定した。本来使われなかった国債は返還すべきである。

- ※ちなみに2023年日本のGDPはドイツに抜かれた。円安が一時的要因であるが、ドイツが2倍以上もGDPを伸ばし、日本は30年も横ばいが根本理由。

- ※「凋落(ちょうらく)」という言葉が見事に当てはまる。

- ※IMFは日本の債務対GDP比が高すぎると毎年指摘している。長期的に高齢化と人口減少で生産性が低下しGDPは落ち込む。

- ※IMFは「財政再建が必要である」と指摘している。さらに財政出動(補正予算)は「予期せぬ大きな経済ショックが発生した場合のみに限定すべき」と釘を刺している。

- ※日本の財政が甘すぎで歳入と歳出のバランスが崩れている。世界基準から外れている。

- ※IMFが指摘しているからではなく、客観的に論理的にどう見ても異常である。異常なんてものではない。異常の中にいると麻痺する。

- ※小学生でもこれくらいは理解できる。大人が理解できないのが不思議だ。

- GDPとは日本が1年間に稼ぎ出す価値(お金に換算)です。日本人全員が稼ぎ出すお金です。

- つまり稼ぎに対して、借金の比率がどの程度あるのかの目安です。信用度の目安です。

- 借金が大きくても稼ぎも大きいなら借金踏み倒しの可能性は低いです(米国)。借金が大きく稼ぎが小さいなら借金踏み倒しの可能性は高いです(日本)。

- ※借金が増えても稼ぎが増えているなら(当面)問題ない。言い換えるなら債務残高が増えてもGDPが増えているなら(今のところ)問題ない。

- ※日本のように債務残高が増えてGDPが下がり続けるなら最悪である。稼ぎが減って借金が増える。信用が落ちるのは当たり前。

- 日本だけ信用がないのは当たり前です。

- 日本のGDPは500兆円、日本の借金は1200兆円(2021年)

- 仮に稼ぎをすべて返済に充てると、2年間で返済できるという意味です。

- ただし給料は支払われません。ただ働きを2年間すれば返済できます。

- ※日本の借金は1200兆円なのか1000兆円なのかとか細かい突っ込みはどうでもいいです。

- ※計算しやすいように1000兆円としているだけです。

- ※ちなみに戦時国債も国内で消費されました。そして紙切れになりました。

- ※結局、国内で買われても、安心できません。

- ※「円建ての借金」でも紙切れになりました。

- ※返済不能ではなく、そもそも返済不要にしてしまいました。

- ※(ドル建てではないので)債務不履行にはなりません。代わりに紙切れにします。

- ※日本国債も債務不履行にはなりません。ならないように(大量の)お札を刷ります。そして紙切れ(無価値)にします。

- ※円建ての借金であるがゆえに、損害を国内で負わなければならず、回復も遅れます。

- ※海外で買ってくれれば、その分、棒引きにできますが、国内で棒引きにしなければなりません。

- ※損害を広く海外でも背負うか、狭く国内で背負うかの違いです。

国債格付け(ソブリン格付け)

- 各国の国債格付けです。国債の信用度の目安です。

- スタンダード&プアーズとムーディーズが有名な格付け会社です。

- ※ただし見通しを約束するものではありません。信用度は変化します。見誤ることもあります。絶対的な格付けではありません。

- ※格付けは実際の経済に影響を及ぼします。

- ※債務省は格付け会社に文句を言っておりますが、そもそも外部評価であって文句をつけてはいけません。内部評価ではありません。

- 先進国の中で日本の国債格付けは下から数えたほうが早いです。

- 下にはイタリア、スペインや財政危機に陥ったギリシャくらいです。

- 実は日本の国債格付けは30年間下がり続けています。最高ランクから落ち続けました。

- これ以上落ちると、投資不適格(投資すべきではない)と判断されます。

- 世界から(客観的に)日本国債をこのように認識されています。

- あと一歩足を踏み外すと危ない国とみなされています。

- 日本の中にいると気が付きません。井の中の蛙。

- 日本の中で財政破綻はないと言い続けても、客観的(世界的)にそうみられていません。

- ※そのため、たまに国債の先物取引で空売りを仕掛けられます。

- ※イタリア、ギリシャは様々な問題を抱えています。汚職、移民問題など。観光客を狙ったスリは有名。

- ※その実情を知るともう終わっています。有名企業は外国資本に買われ、アパレルは中国に牛耳られています。

- ※学力も知識もない稼げない移民を抱えると、悪事に手を染めるため、治安が悪化します。移民問題はきれいごとではありません。

- ※妊婦を逮捕できないためスリをやりまくります。子供を抱えていると住居の追い出しができないため、他人の家に押し入り不法占拠します。

- ※法律上どうしようもないので警察も手出しできません。

移民問題

- これは日本だけでなく世界で問題となっています。

- おそらく皆さんの想像している移民とかけ離れています。実情はひどいものです。

- とくに陸続きの国は昔から不法移民に悩まされてきました。

- 正規手続きを踏んだ移民は良しとしましょう。正当な滞在者は歓迎です。

- 正規移民は学力も知識もあり、自分で稼ぐ力があり、生きていく力があります。

- 社会のお荷物にならず、犯罪に手を染める可能性も低いです。

- 日本でも大学卒業や資格(日本語能力試験)を点数化して評価します。

- 問題は質の悪い労働者(移民)です。移民の全員が常識ある人ではありません。むしろ半分以上をお断りするレベルです。

- これは日本人でも同様です。質の悪い労働者が一定数います。バイトテロなどよい例です。

- 区別しなければなりません。

- ※外国からの観光客と同じと考えてはならない。海外旅行をできるのは一部の裕福な人にすぎない。

- ※裕福な人は経済力がある。経済力があるとは何かしらの能力を持ち合わせている。学力や知識、常識を持ち合わせている。

- ※世界中には飛行機の費用を払えない人がいる。この時点で選別される。

- 技能実習制度、特定技能制度の名のもとに単純労働力を確保してきました。

- 一般的に、自国の労働者を守るため(失業率)に単純労働の移民を受け入れません。

- さすがに世界からの風当たりが強くなり、この制度は2022年から改正を始めました。

- 本音と建て前が違いすぎます。

- ※毎年、技能実習生の失踪が約9000人います。全体の約2%です。不法滞在者になります。

- ※移民問題は必ず起こります。一定比率で発生します。ゼロにできません。

- ※日本人でも外国人でも犯罪比率は(今のところ)あまり変わりません。だから許容されるという考えは間違っています。

- ※そもそも日本は移民を受け入れてこなかったのです。移民を受け入れたことで犯罪件数はその分増えます。

- ※質の悪い移民が増えれば犯罪率は大きくなります。

- つまり安い労働力の確保に利用しました。安い人件費のため、質の良い労働者は集まりません。先進国から単純労働にきません。

- 自国でも稼げない人が(経済格差を利用して)一旗揚げようと日本にやってきました。

- 昔は日本で1年働けば、自国で10年働く給料を得られました。こんなおいしい話はありません。

- だから親戚からお金を借りてでも日本にやってきました。やってきたはいいけど単純労働でつらいことばかり。

- ※現在はブローカーが移民ビジネスをしている。借金で縛り逃げられないようにしている。

- ※昔日本人もハワイやブラジルに夢見て移民しました。聞いていた話と違い、苦労ばかりでした。いい話なんてない。

- ちょっと言葉が悪いですが、わかりやすく言えば、日本語もわからない、算数もできない、法律も守らない、道徳もない人が来ます。

- 働きにくるくらいだから、みなさんは最低限日本の高校生くらいの知識や常識を身に着けていると思うでしょう。

- そうではないのです。中学生以下です。想定をはるかに下回るのです。犯罪の多い国で生活しているのです。

- さらに政情不安で仕事もなく、教育も受けずに難民となり、他国に不法入国します。

- ※考えてもみてください。自国で医者や看護師の資格をもっているなら、出稼ぎする必要はないでしょう。

- ※各国の進学率、識字率を確認してみましょう。

- そして働けず、生活保護で暮らします。単なる社会のお荷物であり、安易に移民を許すと不法移民のごみ溜めになります。

- なんの苦労もせず、努力もせず、働かず、暮らしていけるなら、こんな楽なことはありません。

- 情報を聞きつけて世界中からそんな人が集まります。仕事がなく、やることがないから犯罪に手を出します。

- 日本も状況が似ています。研修期間(労働期間)を終えると本国に戻らねばなりませんが、あえて不法労働を続けます。

- そのため認められないとわかっていながら、難民申請をするのです。難民申請の約7、8割が不法滞在者です。

- 本来、申請する資格もないとわかっていながらやります。結果が出るまで日本に滞在でき、働けるからです。

- 日本の難民認定率が低いのはこうした理由です。難民ではない人が大量に難民申請しているからです。こうしたことを報道しません。

- 司法書士や弁護士もわかっていて申請書類を作ります。お金になるからです。こうした悪い情報が広がっています。

- このため移民局で大量の申請書をさばききれず、どんどん作業が遅れます。結果は1年後とかになります。

- 本当の難民申請者が埋もれてしまいます。ただでさえ外国人観光客が押し寄せて大変なときにもかかわらずです。

- こうした影響が在留資格にも出ています。在留資格の申請から発給までに時間を要します。

- 法律の悪用が行われています。

- 日本は島国であり、地政学的に大量の移民を受け入れてきた歴史がありません。

- 歴史的な背景として在日韓国人や中国残留孤児、一時的にユダヤ人、ポーランド人、ウクライナ人の受け入れなどしかありません。

- 鎖国時代は出島に監禁して受け入れを拒否していました。

- 陸続きではなく島国である影響が大きいです。良いとか悪いとかではなく、物理的に日本は海に囲まれています。

- ※閉鎖的な意味ではない。むしろ日本はあらゆる文化を受け入れてきた。盆暮れ正月にクリスマス。

- 一方で米国はもともと原住民であるインディアン以外、全部移民です。移民で作られた国家です。移民しかいません。

- 不法移民に悩まされながら移民を受け入れてきた歴史があります。

- 欧州もゲルマン民族の大移動とは移民の歴史です。ローマ帝国も同じ。

- だから不法滞在者や不法移民には厳しいのです。即刻国外退去になります。そして10年間は入国できません。

- 日本はこうしたことに慣れていないので法律の運用が甘いです。入国管理局に収容しても難民申請が出されると国外退去になりません。

- 難民申請が悪用されています。難民申請の乱用を受けて2019年から就労禁止になりました。

- たとえ難民申請が出されようが不法滞在なら一旦国外退去(自国でなく第三国でもよい)させるべきです。そして必要なら再度難民申請をすればよいだけです。

- 入国管理局で収容者があふれており、不幸な出来事もありました。早く帰国させていれば(治療も受けられ)防げていたでしょう。

- 良かれと思ったことが不幸を呼びます。

- まずは難民申請の悪用を早急に改善する必要があります。虚偽の申請をした場合は関係者も含めて罰します。

- これは個人的な意見ですが、日本は地政学的に難民受け入れに向いていません。独自進化した日本語を習得しなければなりません。

- 制度上も整っていません。移民を受け入れるだけの土壌が整っていません。移民との接し方も知りません。

- 移民、難民、不法滞在者にも生活保護が適用されるなら、世界中から集まります。

- 日本がごみ溜め国家になります。働かず、他人の税金で生活する人ばかりになります。

- ※かわいそうだからという慈悲だけで受け入れてはいけません。その慈悲を逆手にとって悪人が集まります。

- ※米国への移民申請は日本人でも厳しいです。語学力だけでなく、学力(米国の資格)、資金力、経済力もないと移民申請が通りません。

- ※日本でも特定技能制度で日本語検定試験と介護福祉士、看護師、准看護師の資格をとれば在留資格(介護ビザ、医療ビザ)を得られますが、日本語での試験は厳しいです。

- ※介護福祉士の合格率は5割程度。看護師の合格率は1割程度。

- ※特定技能制度は3年から5年のため、この期間に資格を取得できなければ帰国となります。時間制限があります。

- ただでさえ高齢化で若者が高齢者を支えなければならないのに、他国の働けない移民を支える余裕はありません。

- 移民に労働力で支えてもらうのではなく、逆に日本人が働けない移民を支えることになるでしょう。

- 実際、移民を受け入れている国はこの問題に直面しています。自分たちの税金が移民のために使われており、働けないお荷物の移民が増えています。

- ※ドイツは移民難民に対して生活費を補助し、語学教育も補助します。一般の国民より優遇されるため問題になっています。

- ※それでも将来的には労働力になり、ドイツのためになると説明しています。

- ※ドイツはホロコースト(ユダヤ人迫害、難民の発生)の十字架を背負っており、難民の受け入れを行っています。

- ※難民の受け入れは使命であり、断れない歴史的な背景があります。

- ※フランスも移民による無差別テロにも関わらず、難民や移民を受け入れています。移民問題があります。

- ※フランス独自の文化があり、民衆のデモで勝ち取ってきた歴史的な権利(フランス革命、個人の権利)があります。

- 言葉がわからない、知識もない、学力もない、特技もない、これでは働けない。残念ながら社会的に役に立たない移民だらけになる。

- さらに移民の2世3世になると自分のアイデンティティ(社会的に認められた存在)を見失い、(親が連れてきただけなので)その国での居場所を失う。

- 本来支えるべき家族や日本人さえ支えられなくなります。日本は経済的にも低迷しており余裕がありません。

- 阪神淡路大震災、東日本大震災、世界的なコロナ蔓延と大きな自然災害を受け続けており、状況は厳しくなる一方です。好転の兆しはありません。

- 日本経済は30年間横ばいで、先進国から平均して3倍の格差をつけられました。日本で働こうという意味を失いつつあります。

- 移民問題はきれいごとで済みません。問題だらけです。日本はその経験もありません。

- ※誤解のないように付け加えるなら、筆者は他人を差別しません。ただし区別します。

- ※知識のない人、努力しない人、悪人を区別します。これは差別ではありません。

- ※日本国憲法は日本に在留する外国人にも原則として適用される。だから外国旅行客であっても日本の法律を適用する。

- ※もちろん日本国憲法は海外居住の外国人には適用されない。そんなことをしたら越権行為になる。

- ※日本の生活保護目的、医療保険目的など、ご都合主義の移民は拒否しなければならない。

- ※※別の話題になるが、日本で尊厳死が法的に認められていない。このため尊厳死の認められた国への渡航問題がある。

財政破綻

- 狭い意味で財政破綻とは「ドル建ての債務不履行」を意味する。経済学者はこれを指すことが多い。

- 現実には「円建ての債務不履行」も含まれる。対外債務か国内債務かの違いである。

- そして「円建ての債務不履行」を避けようとしたハイパーインフレも実質的に財政破綻である。

- 国家予算が回らず、破綻した状況にあるなら、実質的に財政破綻である。

- 戦後の日本はまさにこの状態で国家予算が行き詰った。

- 制度上は財政破綻ではないが、実質的に財政破綻した。

- ※1946年の歳出152億円、そのうち国債の利払いに73億円。実に半分が国債の返済にあてられた。予算が回らない。

- 国家予算を超える軍事費を使っていたから当たり前である。

- 日本は敗戦し、日本国は消滅した。

- 制度上、日本国は存在したが、実質的に連合軍の支配下にあった。日本の主権は奪われ、サンフランシスコ講和条約(1952年)で日本の主権を回復した。

- 日本政府が実質的に消滅しており、財政破綻した。

- 話がそれるが日本は「無条件降伏」をした。

- いまだにポツダム宣言の内容に「無条件降伏」したのであって、国家が無条件降伏したのではないとの意見を見る。

- ポツダム宣言の13項に「日本国軍隊の無条件降伏」と書かれているために、「日本国軍」に対する無条件降伏と勘違いしている。

- この認識は正しくない。そもそも「無条件降伏」とは英語でunconditional surrenderである。

- unconditional surrender の unconditional とは conditional(条件)を付けないという意味である。

- つまり、ポツダム宣言に書かれている13項の条件のほかに、敗者は条件を付けられない(条件を追加できない)という意味である。

- 勝者は将来において(無制限に)条件を追加できるが、敗者に条件を追加できる権利はない(権利を放棄)という意味である。これが英語の「無条件降伏」という意味である。

- 勝者にとってこれだけの条件に限っているわけではなく、無制限に条件を付けられる。

- 「無条件降伏」とは「権利関係」を明確にしている。conditionalやunconditionalとは契約用語である。この意味を取り違えると混乱する。

- conditionalとはこの「条件に限って」満たしているなら効力を発揮するという意味である。条件から外れると効力はない。条件を限定した契約。

- unconditionalとはこの「条件に限らず」外れていても効力を発揮する。(勝者にとって)条件を限定しない契約。

- 日本は「国体護持」つまり「天皇制」を求めたが、「ポツダム宣言の条件」にも「降伏文書」にもない。

- 日本は「降伏文書」に調印した。日本は「降伏文書」に条件降伏をしたといわれるが違う。

- 「降伏文書」の条件以外に、日本側に条件を追加する権利はないよ、というのが英語の「無条件降伏」という意味である。

- 条件を付ける権利は勝者にあり、敗者にはないよという意味が「無条件降伏」である。

- 実際、日本は条件提示することなく降伏した。つまり条件を提示する権利を放棄した。無条件降伏が嫌ならば条件を提示すればよい。

- ※日本は「一撃講和」を画策していた。 負けるにしても一撃を与えて好条件を引き出そうとしていた。

- ※打撃を与えて和平を持ち掛ける戦法。このくらいでやめてあげてもいいよと持ち掛ける。どこかで聞いたことのある「お笑い芸」である。

- この条件を飲んでもらえるなら、負けを認めようと提示すればよい。それをしなかったとは権利を放棄したとみなされる。

- これを裏付ける「連合国最高司令官の権限に関するマッカーサーへの通達(1945年9月6日)」がある。

- 「天皇及び日本政府の国家統治の権限は、連合国最高司令官としての貴官に従属する。

- 貴官は、貴官の使命を実行するため貴官が適当と認めるところに従って貴官の権限を行使する。

- われわれと日本との関係は、契約的基礎の上に立つているのではなく、無条件降伏を基礎とするものである。

- 貴官の権限は最高であるから、貴官は、その範囲に関しては日本側からのいかなる異論をも受け付けない。」

- つまり公平な契約(対等な関係)ではなく、一方的な契約であって日本からの異議は受け付けない。これが「無条件降伏」である。

- 戦争における「負けました」、「降参しました」とは、あとは煮るなり焼くなりしてください、ということである。

- 敗者はすべての権利を放棄する。何をされようが文句をいう立場にない。それが戦争である。

- ポツダム宣言には負けを認めないなら、「迅速かつ完全なる壊滅あるのみとす」と書かれている。

- 話は戻る。財政破綻した日本の財政にどう対処したのか見ていこう。

- 戦時国債は1945年末で1408億円。

- 政府債務補償(旧軍需会社法、旧国家総動員法、徴用船舶の損失補償、軍需品の対価、防空法に基づく工場疎開費、戦争保険金など)は917億円

- この2つの借金が大きかった。合計で2325億の借金返済は不可能だった。

- 1946年の歳入は127億円。歳出は152億円(国債の返済73億)。

- さらに政府債務補償しなければならない。国債と同じ比率で計算すると48億返済する。国債の返済73億と戦時補償の返済48億だけで歳入と同じになる。

- 戦時国債と政府債務補償を返済できる見込みはなかった。

- ※2021年の国家予算と比較するため、億を兆にみなすとわかりやすい。国家予算が120兆円規模のときに2300兆円(予算の20倍)の借金は返せない。

- ※借金限界を超えているため、返しても借金が膨らむ一方で、永遠に返済は終わらない。もう返せる見込みはない。

- ※なによりも歳入を借金返済で使い切ってしまい、予算を執行できない(お金がない)。借金が予算を圧迫した。これを財政破綻と呼ぶ。

- ではどうしたかといえば一度きりの「財産税」と「戦時補償特別税」を実施した。

- この直前に預金封鎖と新円切替を行い、国民の財産を仮押さえした。

- ※マイナンバーカードに銀行口座を登録するのも国民の財産調査と似ている。株式口座もマイナンバーカードを登録する。

- 簡単に言うと公債放棄(債権放棄)を実施した。国に対する債務を税金という形で徴収し、実質的に帳消しにした。

- 「戦時補償特別税」とは政府債務補償に100%の税金を課し、債務を帳消しにした。つまり借金をなかったことにした。

- 政府には徴税権があり、国民から税金を徴収する権利があります。正確にいうと逆で国民は税金を納める義務を負っています。

- だから国の借金は国民の税金を担保にしています。政府に徴税権があるので、未来の国民の税金を担保に国債を発行できるのです。

- 当然のことながら、財政が行き詰まったら、徴税権を行使し、税金をかき集めて国債の穴埋めをします。

- ※GHQは軍事による利益をよしとしなかったため、戦時補償を放棄させた。戦時補償や戦時国債をするから戦争を起こすのだと考えた。

- ※日本政府に主権(自分で決める権利)はなく、GHQにお伺いを立てなければならなかった。

- ※GHQは政府に戦時補償の放棄を指示したが、そのままでは政府の面子が立たないため、同額の税金を徴収し相殺することにした。建前上、戦時補償したことになっている。

- ※ちなみに日本国憲法も日本政府側に決める権利はなかった。すべて無条件降伏を前提としている。

- 「財産税」は財産を持つ国民に高い税率をかけて、財産を没収した。この時もっとも財産を没収されたのは天皇と言われている。

- 財産税を戦時国債の返済に充てようとしたが、(圧倒的な物資不足による)ハイパーインフレのため戦時国債の価値がなくなり、実質上戦時国債は消滅した。

- こうして国民の財産を奪い、政府の借金を帳消しにした。

- 国民は財産を奪われ、補償も打ち切られ、持っていた戦時国債も紙切れになり、ハイパーインフレに苦しめられた。身ぐるみはがされた。

- ※「政府の借金」は「国民の財産」で埋め合わせされた。相殺された。そう「政府の借金」は「国民の借金」だったのである。

- ※政府の財政は国家(領土に住む国民の共同体)の維持に使用される。だから当たり前である。

- ※政府の資産で埋め合わせしなかった。できなかった。つまりバランスシートは意味がない。

- それでもまだ命があるだけましだった。ゼロからの出発であった。

- 今後の参考になる。

- 政府の借金を帳消しにするために、「財産税」を導入し、国民の財産を奪う(預金をなかったことにする)。

- これが政府の借金を解消する方法である。なるほど勉強になる。日本史でも日本近現代史を教えない。

- 約75年周期で「財産税」の導入が行われているという研究がある。戦後75年経過した。

- 結局、財政破綻処理は簡単で、政府の債務に対して100%の税金をかけて帳消しにすればよい。強制的に政府の債務をなかったことにする。

- あるいはお金を刷ってハイパーインフレにし、国債を紙切れにすればよい。

- 日本での財政破綻処理をこのように行ってきた。実際に行った。

- 「国債税」を実施し国債を強制的に償却する(債権放棄)か、お金を刷ってハイパーインフレ(国民の預金も国債も無価値)にすればよい。

- そうハイパーインフレとは財政破綻処理である。

国家の寿命、財政の寿命

- 国家は永遠であるから「時間」を考えなくてよいといわれるが、間違いである。

- たとえ国家は永遠であっても75年前に日本は「財政破綻」した。財政は永遠ではない。財政にも「寿命」がある。だから「時間」を考えねばならない。

- まだ「財政年齢」は高々75年である。人間の平均寿命より短い。「財政寿命」は永遠ではない。大いなる勘違いである。

- ちなみに国家が永遠というのも幻想である。ローマ帝国は現存していない。大日本帝国も敗戦し消滅した。

- 近代国家の年齢は若い(歴史は浅い)。中華人民共和国は1949年に誕生。ドイツ連邦共和国の再統一は1990年。

- 大いに勘違いしている。

番外編

- 国の財政破綻ではなく、企業の経営破綻、あるいはそれに近い例を挙げよう。

- 東芝は倒産を免れたが、事実上解体された。虎の子である東芝メモリを売り払った。銀行の言うなりだった。

- 白物家電やテレビ事業も中国企業に売却した。

- 事の発端は2006年原発事業拡大のためウェスティングハウスを54億ドルで買った。

- ところが事業に失敗し多額の損失(90億ドル)を抱え、2017年に経営破綻した(させた)。

- 親会社の東芝も1兆円を超える損失のため、債務超過に陥った。

- 2018年東芝はウェスティングハウスを$1で売却した。

- 54億ドルで買い、90億ドルの損失、タダで売り払うという大損をした。

- 経営破綻を免れるため、銀行支援を要請し、銀行に従わざるを得なくなった。

- 企業買収はリスクを考慮しなければならない。ウェスティングハウスの損失を東芝が全部かぶることになった。

- 経営を誤ると即破綻に追い込まれる例である。

- 2013年ソフトバンクはスプリントを買収した。

- スプリントの業績は改善せず、2020年にTモバイルUSと合併した。

- これを機にソフトバンクは株を売却し撤退した。

- 後にソフトバンクは大赤字を計上することになるがその前兆であった。

- ソフトバンクはもはや通信会社ではなく投資会社に変貌した。

- アリババ株で大儲けをしたのがきっかけである。ARMでも儲けた。

- はじめは調子よかった。ところが世の中そんなに甘くない。

- 2022年には3兆円を超える赤字を計上し、これまでの黒字を帳消しにしてしまった。

- 銀行から借りることができず大量の社債を発行している。有利子負債は日本で2位の借金会社である。

- 2024年ビジョン・ファンドで投資したウィーワークが経営破綻し、2343億円を損失計上した。

- ケツに火がついており、もう少し負けが込むと債務超過に陥る。

- 楽天もモバイル事業の巨額赤字が続いている。楽天銀行や楽天証券を上場して銀行に差し出している。

- それでも足りず楽天も社債を発行している。好転まで持ちこたえることができるだろうか。

- 2023年IHIは1583億円の営業損失を計上した。

- 共同開発に約15%のシェアでプラット・アンド・ホイットニーに参画していた。

- ところが航空機エンジン「PW1100G-JM」の部品に不具合が見つかった件で、補償費用が発生した。

- このエンジンは評判が悪くトラブル続きだった。

- 参画のリスク(損失)を被った。契約内容をよく見ることだ。

- IHIは2023年度営業損益が1570億円の赤字となった。

- 2024年日本製鉄はUSスチールを買収計画している。

- また隠れた損失を被らないことを祈る。

- 米国の鉄鋼産業はラストベルト(錆びついた領域)と呼ばれ落ち目の業界である。

- しっかりした未来展望と計画を立てないと大損する。

- 売るほうも損失を抱えそうだったり行き詰っているから売るのだ。

- 儲かる会社を売らない。儲からないから売るのだ。

- こうして企業の失敗事例をみると参考になる。

- 舵取りを間違うと簡単に破綻に追い込まれる。

- 破綻に至らないまでも借金まみれになり、債務超過に追い込まれる。

- お金に縛られている様子がわかる。

- まだ勢いがあるから信用があり借金できるが、信用を失うとあっという間に落ちぶれる。

- 日本の財政を見ているようである。借金に縛られ思い通りの活動ができない。

- 小金を儲けようとして投資したら、逆に大損している。

- お金に遊ばれている。

- 優先すべきはお金ではないのだよ。

借金には限度がある

- これはよく知られている話ですが、借金には限度があります。

- ある限度を超えてしまうと利払いが収入を超えてしまい借金返済不能になります。

- いわゆる借金の雪だるまになります。

- 1000兆円の借金があるとしよう。

- 毎年25兆円返済します。しかしそのために新たに40兆円の借金をしなければなりません。

- 借金の返済をそれを超える借金でまかなうことを自転車操業といいます。

- ※自転車は動き続ければ倒れないが、動きを止めたとき倒れる。これを会社の経営に例えた。会社の資金繰りが止まれば会社は倒産する。

- ※本来、会社を廃業したとき、持っている資金で借金を返済しなければならない。

- ※実際には行き詰って倒産することが多く、借金のほうが上回ってしまう。これを債務超過という。

- ※撤退するときは早めに決断しなければならない。

- 元本の返済ではなく、金利の返済が収入を超えてしまうと、返済不能に陥ります。

- 元本が減らないどころか、金利さえも払えません。借金が増え続ける一方です。

- 返済の見込みがありません。この線を越えてしまうと破産しかありません。

- 多重債務者がこれに当てはまります。自己破産しか道はありません。

- 超えてはいけない限度があることを忘れてはいけません。

- ※酒を飲んでも飲まれるな。飲みすぎると急性アルコール中毒になり、もうこの世に戻ってこれなくなる。

- 日本の税収(一般会計)は約60兆円(2021年)。

- 1000兆円の金利6%は60兆円。金利を6%にすると税収と並ぶ。税収を金利にあてるだけで予算を使い切る。予算がない。

- 半分の金利3%でももう国家予算は回らない。だから金利を上げられない。

- 1000兆円の借金がある限り、金利を上げられない。低金利だから借金を抱えられる。

- ※これは重要である。たとえ借り換えで先延ばししても金利は膨らむ。むしろ借り換えで借金をさらに悪化させる。

- 米国政策金利は1.75%(2022年6月時点)、金利2%や3%は現実的な数値である。

- 米国政策金利は2.5%(2022年7月時点)、10年もの米国債の利回りは3.19%(2022年9月時点)

- 米国政策金利は3.25%(2022年9月時点)

- 米国政策金利は4.0%(2022年11月時点)

- 米国政策金利は4.5%(2023年2月時点)

- 米国政策金利は4.75%(2023年3月時点)

- 米国政策金利は5.00%(2023年5月時点)

- スイス政策金利は0.5%(2022年9月時点)、これで欧州はすべてマイナス金利から脱却した。

- スイス政策金利は1.5%(2023年3月時点)、UBSが(経営危機の)クレディ・スイス銀行を買収。

- 欧州中央銀行は3.75%(2023年5月時点)

- 日本政策金利は0%(2024年3月時点)、2024-03-19マイナス金利を解除。金利をマイナスからゼロにした。

- 17年間マイナス金利は異常だった。もともと短期間(2-3年)のつもりが長期化してしまい副作用を生んだ。

- 17年間マイナス金利政策を続けたが景気はよくならなかった。30年間GDP横ばいが証拠。失敗事例である。

- ゼロ金利までは比較的簡単に戻せるが、17年間に積み上げた借金のため、これ以上はなかなか上げられない。

- 絶好調の好景気でも来ない限り、金利を上げられない。国債は「1000兆円x金利」で増える。

- 金利を上げると借金が膨れ上がり爆発する。返せない一線を越える。もう超えているかもしれない。

財政再建と偽りの景気

- 借金漬けの国家予算を正常化しようというのが、財政再建です。

- (過去の)借金をゼロにしようというのではなく、その前に借金しない国家財政にする話です。

- 単年度で国債を発行しない予算にしようという話です。

- ※ここにもまた悪知恵が登場します。プライマリーバランス(基礎的財政収支)という考えです。

- ※プライマリーバランスとは借金を除いて考え、「歳入=歳出の状態」を意味します。まだ債務残高は増え続けます。

- ※その後、財政収支を考えます。「歳入=歳出+利払いの状態」を意味します。ここでやっと債務残高が止まります。

- ※さらに財政再建を進めて、やっと借金を減らします。債務残高を減らします。

- ※プライマリーバランスで借金は減りません。財政再建の手前の手前の状態です。

- ※プライマリーバランスで借金は増え続けるので、これを実現したからといって不十分です。

- ※またややこしい横文字を持ち込んでうやむやにしようとします。

- ※経験上、横文字が出てきたら嘘が紛れ込んでいます。本当に理解しているなら日本語を使います。

- 経済学者の中には財政再建をしようとするからお金が回らず、好景気にならないといいます。

- 実は逆で、お金を回らないようにしてしまった原因が国債です。

- 過去に赤字国債を発行しすぎたことが足かせになり、借金の限度があるので新たに国債発行できません。

- つまり、過去のツケが原因で新たな(大きな)借金ができません。

- 大量の借金を背負っておいて、また借金お願いしますと言われても信用がありません。

- 仮に過去の国債がなかったら、国債を大量に発行できます。

- 借金の返済に充てている25兆円も使えます。25兆円も税金をひねり出せます。ものすごく大きい金額です。

- 国債を発行しすぎて自分の首を絞め続けてきたから、どうにもならなくなりました。

- まさしく首が回りません。

- 過去のツケを払ってからでなければ、新たな借金はできません。当たり前です。

- 過去の借金が足かせで、新たな借金ができません。

- 余力がどんどんなくなります。信用がどんどん落ちます。

- 財政再建を後回しにするとますます首が回りません。

- だからいやでも財政再建を優先しなければなりません。

- それができたら、また借金をすればよいのです。

- 借金は返せないけど、また借金して景気を回そうなんて無理です。

- しかも景気をよくする保証はありません。むしろ何十年も借金して経済を回そうとしてもよくなりませんでした。

- つまり借金しても景気が良くならない証明をしてしまいました。

- 「景気」が先か「財政」が先かという議論になりますが、少なくとも景気が先という議論はできなくなりました。

- 本来、景気は良い時もあり悪い時もあります。政府が景気を制御しようというのが間違いです。

- 政府が景気を制御しようとしてもできません。

- バブル経済を政府は制御できませんでした。これが証拠です。

- 政府がすべきことは景気が悪くても国民の生活を守ることです。

- 国民の生活が崩壊しない限り、景気は良くなります。国民の生活が崩壊すると景気どころではなくなります。

- 借金を続けて回している景気は見せかけの景気です。偽りの景気です。

- 無限に借金を続ける限り、景気は良くなった(あるいは回っている)ように見えますが、本当の景気ではありません。

- 借金しなくても景気を良くしなければ本当の景気ではありません。

- 借金を止めたら景気が悪くなったなら、それは借金に頼った景気です。

- そんな偽物の景気を続けてはいけません。

- 借金頼みの見せかけの生活はいずれ崩壊します。

- 本来、国債は単年度の発行しか認められません。毎年発行し続けることはできません。

- つまり短期的な借金は許されるが、借金漬けはいけません。

- この前提を間違っています。法律の趣旨に違反して、国債の発行が行われています。

- 一度、嘘をつくとそれを取り繕うためにさらに嘘の上塗りが必要になります。

- こうしてがんじがらめになり、身動きが取れなくなります。

- 本来やってはいけない禁じ手の金融緩和政策が行われています。

- 例えば、マイナス金利政策。日銀による国債の買い取り。

- これらは禁じ手であり、使ってしまった後の代償が大きいです。

- 将棋でいえば、一発反則の手です。

- このペナルティを払わされることになります。

- 世の中が好景気になろうとしても、禁じ手が足かせになり、なかなか好景気になりません。

- 実は隠し持っていた借金がありますなんて後出しじゃんけんのようなものです。

- 筆者は財政緊縮派ではありません。

- 税金に余裕があるなら、ジャンジャン使えばよいと考えています。

- 単に借金してまで使うべきではないとの考えです。

- 余裕がないのに、無理な支出をすべきではありません。

- まともな判断をしているだけです。論理的な判断をしているだけです。

- みなさんは今年も借金しまくったから、来年はもっと借金しまくろうと考えますか?

- だとしたら無茶苦茶な判断です。

- そんな生活を続けられると思いますか。

- ※勘違いが多いのですがたとえ財政緊縮派であっても悪ではありません。慎重派であるだけで悪の烙印を押すことが間違いです。

財政破綻は起こる前提

- 大地震は30年以内に70%の確率で起こります。

- もっと期間を延ばし、1000年以内なら100%の確率で起こります。

- いつかはわからないが、地震は必ず起こる前提にしなければなりません。

- 同じように財政破綻も1000年以内に必ず起こる前提にしなければなりません。

- いつかはわかりません。明日かもしれないし1000年後かもしれません。

- だが必ず起こります。借金を続ける限り。

- 戦後に財政破綻を一度経験しているので、「ない」を前提にできません。

- 「ある」の証明は1度でもあればよいのです。

- 戦争というきっかけであったが、どんなことがきっかけになるかはわかりません。

- 戦時中も財政破綻するなんて誰も思わなかったでしょう。

- 世界的な株の暴落をきっかけにするかもしれない。

- 新型コロナがきっかけになるかもしれない。

- テロがきっかけになるかもしれない。

- 大地震がきっかけになるかもしれない。

- 何がきっかけになるかはわかりません。

- 財政破綻は地震と同じでいつ起こるかはわかりません。

- 今すぐ起こらないとも言い切れません。

- だから、常日頃から起こらないように対処し、対策を先延ばししてはいけません。

- 当面起こらないだろうと高をくくって、安心していると、足をすくわれます。

- 油断していると大きな痛手を被ります。油断しているときほど危ない。

- 太平洋戦争でもまあなんとかなるだろうという油断が敗戦を招きました。

- 余裕をこいているときほど危ない。

- 対策をして起こらなければよしとしなければなりません。

- 財政破綻の予想が外れたほうがよい。

- 余裕をぶっこいていると不意をつかれます。楽観視しているとやってしまいます。

- そういうものです。

- 新型ウイルスも余裕をぶっこいていたから、世界的な大流行を引き起こしました。

- 緊張感をもって常に危機意識をもっていないと危険です。

- 財政破綻も危機意識をもっておかないと突然爆発します。

- 借金をするときはリスク管理をしなければなりません。

- リスク管理できないなら借金してはいけません。

補正予算の暴走

- 2019年の補正予算は4.4兆円

- 2020年の補正予算は25.6+31.9+21.8兆円

- 2021年の補正予算は35.9兆円

- 2022年の補正予算は28.9兆円

- 2023年の補正予算は13.1兆円

- 2020年のコロナ対策費は79.3兆円にもなった。これに伴い一般会計は175兆円になった。

- 大量の国債を発行した。

- こうした予期しない一時的な事態が発生するので、余力を残しておく必要がある。

- 余力を残しておくために例外規定がある。

- 余力がないと国債を発行できない。

- 急激に国債発行余力を失った。

- これは国債爆発につながる。いつ爆発してもおかしくない。なにがきっかけになるかわからない。

財政破綻は起こらないと信じている方へ

- 筆者も財政破綻なんてごめんです。起きてほしくはありません。

- すぐに起こるとも考えていません。ただし未来に起こる可能性が高いと考えています。これは信念ではなく、論理的な思考の結果です。

- ※2022年7月5日スリランカは財政破綻しました(宣言しました)。IMFとの交渉に入ります。国家の財政破綻は実際にあります。

- 願望と現実は違います。

- 放射能漏れ事故は日本で起こらないと安全神話がありました。

- 3重の壁に守られているから、大丈夫だと信じられてきました。

- みんな信じていました。結局、その信用は裏切られました。

- 現実には深刻な放射能漏れ事故を起こしました。

- 財政破綻は起こらないと信じている方は放射能漏れ事故は起こらないと信じているのと同様です。

- ※日本で放射能漏れ事故は起こらないと言っていた人はどこに行ったのでしょうね。出てきませんね。

- ※今になってみれば無責任な発言でした。

- ※無責任な発言をするなら、もし事案が発生したときのため、あらかじめ謝罪文を用意してください。

- ※放射能漏れ事故は原発建設から40年後に起こりました。

- ※同様に財政破綻も今年起こらなかったから大丈夫とはなりません。

- ※50年後、100年後も大丈夫かという心配です。

- ※数年先の話をしているのではありません。財政は持続可能でなければなりません。

- ※自分の生きている間に、財政破綻しなければいいやでは無責任です。

- ※日本の財政にも安全神話があります。

- 信じていても、現実には起こりました。

- 財政破綻も戦後に起こりました。

- 「失敗」を経験しているのです。

- 一度失敗を経験している以上、ないを前提にできません。

- 経験から、今後起こらないようにしなければなりません。

- 数学的に財政破綻の確率は0%ではないことを証明してしまいました。すでに事例があるので0%はありえません。

- もう起こらないと信じることはできないのです。「ない」は否定されました。

- 起こらないと信じるのではなく、起こるかもしれないので起こらないように努力しなければなりません。

- いろいろな理屈をつけて、起こらないと信じたい気持ちはわかります。

- 結果として起こっている事実をなかったことにはできません。

- むしろ今後も起こる前提にしなければなりません。

- 経験から学び、改善するしかないのです。

- これを怠ると、同じ失敗を繰り返します。いわゆる学ばない人間です。愚か者です。

財政破綻しないのではなく、財政破綻に耐えているだけ

ズル1(デフォルトしないがハイパーインフレする)

- 戦後、日本は財政破綻しました。これは事実です。

- そのため財政破綻しないという議論は通用しません。

- 今後、財政破綻しないという保証はありません。

- 放射能漏れ事故を起こしておき、今後、放射能漏れ事故は起こしませんと言われても信用できません。

- 信用しろと言われても無理です。

- 財政破綻しない理由に、日本はお金を発行できるのでデフォルト(債務不履行)を起こさないという話が持ち出されます。

- そしてお金を発行するとどうなるのか言いません。ベネゼエラやジンバブエで起こった事実を無視します。見なかったことにします。

- 財政破綻しない論者はズルをします。

- お金を発行すれば解決するなら、とっくにやっています。できないから困っているのです。

- 日本で1000兆円(国債残高と同額)のお金を発行したらハイパーインフレを起こします。

- ハイパーインフレとは財政破綻したときの破綻処理を意味します。つまり財政破綻です。

- ※経済評論家のいうことは当たったことがないという。つまりハイパーインフレなんて起こらないじゃないかという。

- ※そりゃ当たり前だ。毎年ハイパーインフレなんて起こらない。頻繁に起こってもらっては困る。

- ※ハイパーインフレが起きたときは時遅しなのだ。行き詰まりどうしようもなくなる。

- ※戦後の日本のハイパーインフレや第1次世界大戦後のドイツで起きたハイパーインフレを勉強してみるとよい。

- ※ビビる必要はない。焦る必要もない。

- ※みんな起こるはずがないと思っていた。大地震や津波は毎年起こらない。しかし必ず起こる。

- ※起こらないことを前提にするのではなく、起こることを前提にしなければならない。

- ※日本人は普段から(ある程度の)地震の備えをしている。だから地震があっても怖がらない。建物も耐震性がある。

- ※学校でも地震に対する最低限の教育をしている。地震大国に住んでいる以上避けられないからだ。

- ※ところが外国人が地震を経験するとこの世の終わりのように感じる。経験値も対応もしらないから当たり前だ。

- ※ハイパーインフレも同じように考えればよい。

- ※普段は起こらないが(ある程度の)備えをしておく。ただし完璧な備えはできない。

- ※そして起こらなければそれでよしとする。それだけのことだ。

- ※それから「完璧に防ごうとしない」ことも重要だ。それは無理だ。やりすぎないことだ。

- ※津波を防止しようとして高い防波堤を築いてしまった。でもね想定を超える津波はある。どこまでやっても防げない。

- ※だからやりすぎないことだ。やれる範囲の最低限の備えをする。あとは別の方法を考えるべきだ。

- ※例えば余剰資金の1/10をドルで持つぐらいにしておく。小さな保険と考える。資産を全部失うよりはましだ。

- ※ドル円レートの変動に一喜一憂しない。多少儲かろうが損しようが保険の意味だからどうでもよい。

- ※全部の資産を保護しようとしても無理。損切の考えが必要。

- ※小金を儲けようとして大損する。欲を出すと大損する。

- ※100円儲けようとして1万円損する。ならば5000円の損のほうがまだいい。こういう考えができるかだ。

- ※国債をお金を刷って返済すると、皆さんが持っている国債(全国債の半分)は消滅します。

- ※みんな持っていると思っていた国債が消えます。国債が紙切れ(無価値)になります。国債の没収です。

- ※日銀が持っている国債(全国債の半分)もお金を刷って返済すると、おかしなこと(お金のひずみ)が起こります。

- ※自分で自分の借金を帳消しにするとは、借金の踏み倒しと同じです。

- ※国はいくらでも借金を踏み倒しできることになります。つまり信用を失い、通貨の価値を下げます。

- ※ハイパーインフレを起こします。ハイパーインフレを起こすと預金封鎖や財産税やらが行われ、国民の財産を没収します。

- ※だから国債をお金を刷って返済してはいけません。それは「もうお手上げ」とさじを投げているのと同じです。

ズル2(国債を国民の預金で支えていただけ)

- これまで財政破綻しないように国民の預金で国債を買い支えていました。

- 国民の預金で買い支えていたから財政破綻しなかっただけです。

- 戦後の経済成長でため込んだ国民の預金があったからです。

- これまで国民の預金があったから財政破綻しませんでした。

- みなさんは国債を買っていないよというかもしれませんが、銀行があなたの代わりに国債を買っています。あなたの利息を払うために買います。

- では質問です。国民の預金が底をついたらどうなりますか。

- 財政破綻しない論者はズルをします。これを議論しません。

- 銀行がもう国債を買えなくなります。

- もう国債を買い支えられなくなります。耐えきれなくなります。

- ※日銀発表の資金循環統計、2023年9月末時点で国民の金融資産は2121兆円(現金・預金=1113兆円、株式=1008兆円)

- ※政府の債務(1255兆円)が国民の預金(1113兆円)を超えた。

- ※銀行の預金をすべて国債につぎ込んでも足りない。銀行がもう国債を買えない。

- ※買い支えられないので、すでに禁じ手が行われている。

- ※また「政府の債務」「政府の資産」でバランスシートを作るべきところ、関係のない「日銀の資産」や「国民の資産」を混ぜてはいけない。

- ※「政府の債務」「政府の資産」でバランスシートを作らないから、財政破綻したとき「国民の資産」が奪われる。

- ※二重の意味でズルをしている。

ズル3(悪事に手を染めた)

- 結局、財政破綻を先延ばしているだけです。

- 耐えきれなくなったとき、財政破綻します。

- バブル経済がはじけたように、財政も爆発します。途中破綻ではなく最後に破綻します。

- 実は国民の預金が底をつき、銀行がもう国債を買えない状態になりました。

- ※国民の預金は国債だけを買っているわけではありません。企業融資や個人融資もしています。

- ※国民の預金をすべて国債につぎ込むことはできず、買えない時が来ました。

- そこで更なる悪知恵を思いつきます。

- 原則禁止を破り、日本銀行が国債を買い始めたのです。

- ※日本銀行が発行済みの銀行の国債を買い取るので、銀行は新規発行する国債を買えるようになりました。

- ※政府->新規国債->銀行買取->既存国債->日銀買取

- ※実質的に政府が新規国債を日銀に買い取らせている構造です。

- ※これを財政ファイナンスと呼びます。

- ※勘違いが多いのですが「財政法第5条」に買取方法の記述はありません。つまり直接間接を問わず禁止です。

- ※とうとう戦時中の状態になりました。今までこうならないように禁止していました。

- 禁断の領域に手を付けてしまいました。

- やってはいけない手法であり、いずれ財政破綻する手法です。自己矛盾を抱えてしまい破綻します。

- なにが起こるかわかりません。

- 逆に言えば耐えきれる間は財政破綻しません。今は財政破綻しません。将来財政破綻します。

- 「今の財政破綻」を回避するために、悪事に手を染めました。代わりに「将来の財政破綻」を約束してしまいました。

- ズルどころではなく、悪魔と契約しました。

- 悪魔の果実を食べた代償は大きいです。

- 行きつくところまで行きつき、なるようにしかなりません。財政破綻の回避は不可能になります。

- 運命とはあらかじめ決定づけられているのかもしれません。

- ※後で気が付くのです。あのときすでに財政破綻していたのだと。

補足:中銀保有債券

- 各国も国債の買い取りを原則禁止している。例外的に行った。

- 政府総債務残高と混同しないこと。中央銀行が買い取った国債残高である。

- 英中銀(2023年)の国債保有残高は約7500億ポンド=約9140億ドル=約142兆円。GDP比率で9140億ドル/3.131兆ドル=29%。国債保有を解消中。

- 欧州中央銀行(2023年)の国債保有残高は3兆ユーロ=約3.28兆ドル、2026年までに半減させる予定。

- FRB(連邦準備制度理事会)(2023年)の国債保有残高は4.2552兆ドル、GDP比率で4.2552兆ドル/23.32兆ドル=18%。

- 各国は量的緩和策を終えて、国債を手放し始めている。正常化している。

- ※各国の銀行は国債の含み損(評価損)を抱えることになった。

- ※保有している国債の金利より、政策金利が高いので国債を持っていると相対的に損をする。

- ※財務省の試算によれば、金利上昇1%あたり27兆円の評価損になるという。1000兆円の1%=10兆円だが60年償還(60年ローン)なので27兆円になる。

- ※評価損とは保有していると損をする。たとえば10年国債0.5%とは10年間0.5%固定金利である。塩漬けになる。

- ※国債の金利より、預金金利が高いなら、預金したほうがよい。預金金利1%なら差額の0.5%分損する。

- ※インフレ率と金利は連動するが、国債は期間固定のため金利上昇すると損する。すぐに国債を売って預金に変換できない。

- 日銀(2023年)の国債保有残高は572兆353億円=約3.868兆ドル。GDP比率で3.868兆ドル/4.2106兆ドル=91.8%

- 各国は例外的(リーマンショック時)に国債の買い取りを行ったが、正常化に向けて縮小している。原則に戻しつつある。

- 一方で日本は圧倒的に異常である。しかも縮小するどころか拡大している。

- 異常なんてものではない。異常を通り越したアホである。

- やりすぎで戻せない可能性が高い。仮に戻せたしてもその反動でとんでもない悪影響がでる。

- 車は急に止まれない。あまりに異常なスピードは(制御限界を超え)もはや正常に止まれない。ブレーキがきかないので、壁に激突するか、横転して事故る。

- 2024年3月、マイナス金利政策を終了したが、国債の買取はまだ続ける(7兆円/月)。やめられないのである。新規国債の引き取り手がいなくなる。

- 株価維持のために国内株式をETF(上場投資信託)を通して買い続けてきたが、新規買取はやめた。

- 日銀はETFを70兆円抱えてしまった。しかも売るに売れない。一気に売ったら株が暴落する。

- ※日本株の時価総額はざっくり1000兆円、そのうち70兆円も日銀が持っている。全日本株の7%も持っているなんて異常。

- 逆にいえば、日銀が株を買い支えていたから、株が上昇した。外国投資家がつられて買ってしまった。偽りの株価である。

- 一般的にこれを株価操作という。証券会社がやって捕まった。罰金刑になった。

- 投資信託を経由すれば、株価操作にならないという理屈だろう。ただやりすぎだ。1社ではなく日本市場の株を7%も買ったら株価操作とみなされても仕方ないだろう。

- 日銀は抱え込んだ国債とETFの処分に悩まされる。経済を正常化するならこれらを処分しなければならない。各国はすでに始めている。

- やりすぎると限界を超え制御不能になる。制御できたとしてもその反動は大きい。いずれにしても悪影響が出る。ソフト・ランディングは無理だろう。

事実は小説より奇なり

- 債務省は財政破綻の危機を煽っているという。

- 筆者は債務省を擁護しない。それどころか実態は「危機」どころではない。

- むしろ債務省の責任を追及したいくらいだ。

- 何か起こった時、あとになって気が付く。あのときすでにこうなる結果にあったのだと。

- 財政破綻「するしない」を議論する時期は終わっている。

- そんな話をしている場合ではない。どうでもいい。「脳内お花畑」。

- いつかはわからないが、財政破綻するので「準備」段階にある。

- 財政破綻なんて御免だが、起こった時の準備をすべきである。

- いつかはわかないが大地震の準備をするように。

- 起こらなければよしとする。それだけのことだ。

- 起らないと信じ、準備を怠って起こった時に右往左往するのは愚か者。

- 財政破綻はないと言い張っている人は放置あるのみ。何を言っても無駄である。井の中の蛙。他人の意見など聞く耳を持たない。

- 財政破綻が起こったらそんな人は身を隠す。無責任に逃げちまう。責任をとらない。

- 財政破綻が起こったら、責任をとってもらいたい。

- 放射能漏れ事故でだれか責任をとったか。考えてみるとよい。

- ※戦争賛成反対の議論はどうでもいい。実際に戦争はある。ないを前提にできない。

- ※無防備論、無抵抗論は通用しない。良い悪いに関係なく、強いものが弱いものを支配する。これは自然界のおきて。

- ※ゼロリスクはない。危険ゼロはない。想定外はある。すべて想定内に収まるなんてことはない。

- ※完璧な防御策もない。だからある程度の準備で我慢するしかない。あとはどう対応するかだ。

油断した時ほど危ない

- 破綻するわけないと言い始めたときが危ない。

- バランスシートが健全だから破綻するわけないと言い始めたら危ない。

- 今は健全でも未来永劫、健全とは限らない。バランスは突然崩れる。

- 健康診断を受けていても、突然死を迎えることがある。

- ※倒産する会社は直前までバランスが取れている。バランスが突然崩れて倒産する。

- ※バランスシートが黒字だろうが赤字だろうがどうでもいい。

- ※日本はかつて財政破綻した。この事実を誰も否定できない。

- 気が付いたとき、時すでに遅しである。

- 日銀はお金を刷れると言い始めたら危ない。

- 日銀を国の財布のように考えはじめたら危ない。もうすでに国は日銀を利用し始めている。

- 戦前も国は日銀からいくらでもお金を調達した。それが財政破綻を招いた。

- 国債をいくらでも発行できると言い始めたら危ない。

- 緊張感をもって対応しないとやってしまうものだ。

- 「大丈夫、破綻なんてするわけない」、これが破綻の前兆である。

- 気が付いていないのだ。

- 酔っ払いは「俺は酔っていない」と言い張る。

- このとき「ちょっと待てよ、俺は酔っているかもしれない」と考えられるかが重要なのだ。

- 破産寸前にあっても「俺は破産しない」と言い張っているなら、間違いなく破産すると考えたほうがよい。

- このとき「ちょっと待てよ、俺は破産するかもしれない」と考えられるかが重要なのだ。

- 物事を一歩下がって、俯瞰で見れるかが重要。渦中にいるとわからない。

- 日本の財政を日本の外側から客観的に観察してみると真実が見えてくる。

- ※一度立ち止まって考え、起こらなければ良しとすればよい。誰も財政破綻を期待していない。確認を怠るから事故になる。

- 財政破綻しないと言い張るのは、「俺は酔っていない」と言い張っているのと同じ。酔っぱらっている。すでに財政破綻の片棒を担いでいる。

- 自分の理論に酔っている。他人の意見や忠告を受け入れられない。井の中の蛙。

- だから「財政破綻しないと言い張る人」を見かけたら、財政破綻が近いと考えたほうがよい。

- 本当に財政破綻しないなら、そもそも話が出てこない。

- 絶対に儲かるという話が回ってきたら、絶対に儲からない。儲かるなら自分でこっそりやればいい。儲からないから一般人に話を回すのだ。

- これ、株式ではよく知られている話。

- 世間の人が特定の株が儲かるらしいと話始めたら、その株を売ったほうがよい。もう時すでに遅しなのである。

- 投資会社は自分たちの買った投資情報をニュース会社に流し、世間で注目を浴びて一般人が買って高値になったところで売り抜ける。

- 一般人を利用して儲ける。わざと情報をリークして儲ける。有名な投資家の名前の付いた効果が知られている。

- 理由などない。もっともらしい情報を流して一般人が群がれば株価は上昇する。

- 儲かる話の勧誘電話がある。なぜ自分でやらないのかと質問するとコンプライアンスの問題で自分はできないという。

- そこでこう切り返す。じゃあ、あなたからお金を借りて私がやる、儲からなかったらお金も返さないというと、電話を切られる。

- 初めから他人を騙すつもりだから、自分がまきこまれては困るのだ。

- ※投資信託、保険、不動産投資も「相手ではなく自分が儲かる商品」を勧めてくる。相手の利益ではなく自分の利益を優先する。

- ※しかも違法性のないように用意周到に販売する。相手が勧める投資商品を買ってはいけない。

- ※他人を騙してでも自分が儲けようとする。

- ※銀行、証券、保険に相談してはいけない。自分で勉強すべき。相談に行くとはカモがネギをしょっていくようなものだ。

- ※誰かの紹介やセミナーは危険。きっぱり断ろう。高い勉強代になる。

- ※金融商品は自己責任。よくわからないなら手を出してはいけない。

- ※ちょっと儲かるという色気(欲)を出すと、大損する。欲を出すとそこに付け込まれる。用意周到な罠が仕掛けられている。

- ※金利上昇に伴いマンション投資で自己破産する人が増えている。たとえ払い終えても資産にならない。築35年は半分以下の価値しかない。

- ※総合的に考えると「払った金額>残った資産」。銀行預金したほうがましである。つまりやらないほうがいい投資である。

- ※不動産会社があなたを食い物にしている。自分は儲けてあなたに損してもらう。あなたは毎月手出しで、不動産屋は儲けている。

- ※数年前に、銀行(融資部門)と不動産会社の癒着がバレ、はじけ飛んだ。巻き込まれたマンション投資家は自己破産に追い込まれた。

- ※ポンジ・スキームで検索するとよい。管理委託契約ならまだしもサブリース契約(又貸し、家賃保証)していると最悪である。

- ※サブリースの最大の問題は事実上途中解約できない。これは貸し手より借り手を優先する日本の法律の不備である。戦後の住宅不足の名残である。

- ※途中解約条項があっても解約できない。解約するには6か月分の家賃を支払えと言われる。頭金なしでローンしていたら、そんな資金、手元にあるわけない。

- ※突然、振り込みが止まり、会社がとんずらする。家賃収入でローン返済していると流れが止まる。預金がなくローン返済できないと終わる。

- ※手元に資金がないと、ローン返済できず、自己破産に追い込まれる。物件を持っているのに破産する。

- ※サブリース物件は売るに売れない。売れたとしても買いたたかれる(完済できず借金が残る)。不動産屋はサブリースを簡単に解除できないことを知っている。

- ※もともとサブリース物件はわざと市場価格より高めに販売する。そしてその差額で自社の従業員を住まわせたりする。

- ※差額が底をつきたころに、サブリース契約を終了する。あるいはとんずらする。物件が売れてしまえばあとはどうでもよいのだ。

- ※サブリースによる家賃保証は自分が先に(上乗せして)払っているのだ。それが戻ってきているだけ。

- ※サブリースで一定期間、安心させ、ほとぼりが冷めたら手を引く。サブリースを付加価値(安心材料)と思わせて物件を買わせる。

- ※例えば1000万の物件に家賃10万/月の2年分240万を上乗せして販売する(1240万)。240万は初めから返すつもり。

- ※サブリースで又貸し(サブリースのサブリース)していると、それを追いかけるのも大変になる。契約解除に時間がかかる。

- ※サブリースの契約関係は知らされない。誰が借り手かもわからない。

- ※筆者がサブリースの裏事情を知り、こういうカラクリを知った。

- ※※全員が当てはまるとは言わない。趣味で(リゾート)マンションを買っており、損なんてどうでもいいからだ。

- ※※腐るほどのお金を持っており、ローンなんて組まないで現金一括で買う。

- ※※こうした方は一部である。大多数が元手なしにローンを組むので、余剰資金がなく自己破産に追い込まれる。

- ※投資用ローンではないことがバレて一括返済をせまられ自己破産なんてのもある。

- ※サブリース契約も2年ごとに値下げが続く。しまいにはサブリースを契約できない。

- ※特に公務員、医者を狙い撃ちしている。理由は簡単で銀行の融資を受けやすいから。自分が騙されたと気が付いても言い出しにくい。

- ※しかも1件だけでなく複数契約に持ち込まれる。カモである。不労所得とか資産形成の言葉に騙される。

- ※そんなに儲かるなら不動産屋が自分でマンション投資する。なぜ自分でやらないのか考えたほうがよい。

- ※バブル経済のころ、不動産屋は自分たちで土地ころがしをやった。今やらないのはなぜ。

- ※小金を稼ごうとして大金を損する。

- ※マンションの耐用年数47年(減価償却の基準)、マンションの平均寿命は68年。

- ※40年を超えると建て替えや取り壊しの話が出てくる。ちなみに今のコンクリートの耐用年数は100年であるが50年前は40年程度だった。

- ※建築法の新耐震基準を満たさず、メンテナンスも不可能なためである。もう大規模改修不可能である。

- ※中野サンプラザは50年で建て替えとなった。一般的に(有効活用される)建て替えは50年くらいの周期である。

- ※有効活用されない場合、建て替えは行われず、放置物件になり崩壊するか朽ち果てる。いわゆる負動産。

- ※※儲けようと思うなら、相手以上に本気で勉強すべき。中途半端な勉強ではカモにされるだけ。

- ※※勉強が嫌なら、手を出すべきではない。

- ※※危険なものに手を出せば怪我をする。当たり前。安全なものならすでにみんな手を出している。そもそも口コミなんてない。

- ※※そもそも人口減少している。住居の需要が減る。住居が余っている。1/7が空き家。もっと空き家が増える。

- ※※ある程度の買い替え需要はあるが(老朽化による建て替え需要)、そもそも全体需要が減る(人口は50年で2/3になる)。

- ※※不動産を持っていると将来的に(資産として)損をする。価値が目減りしても住んでいるから(住む場所を確保)納得しているだけ。

- ※※自分の住む目的以外の不動産投資は将来的に損の可能性が高い。借りる人や買う人が減っているからだ。

- ※※不動産需要が減れば、価格は落ちる。つまり不動産を持っていると損する。

- ※※不動産価格が最高値をつけたのは、人口が頭打ちしたからである。

借金の利息は自分に入る=見かけ上利息をなくす

- みな騙されてしまいます。このトリックを見破れるでしょうか?

- 日本政府が発行した国債を日銀が買い取っています。本当は反則技です。原則禁止です。

- 国債の利息は所有者、つまり日銀が受け取ります。これは国庫に入ります。一見儲かったように見えます。

- 日本政府の子会社が日銀なので、見かけ上自分で国債を発行して、自分で利息を受け取ります。

- 自分で債権を発行して、自分でその利息を受け取ります。

- 国債は日銀を経由して売り出します。そして日銀は国債を買い取ります(買い戻す)。タコが自分の足を食べています。

- ※結果的に利息を発生していないように見せかけます。自分で自分に利息を払う必要はないからです。

- ※自分で利息を上乗せして、自分で利息を受け取るので、見かけ上利息を相殺することになります。

- ※タコが自分の足を食べて、自分の足を成長させるので、全体としてタコは元のままです。見かけ上健康なはずです。

- ※実際には大けがをしています。

- ※株式ではこれを「蛸配当」と呼びます。違法行為です。株式では違法だが政府がやると違法ではないなんて理屈が通るわけありません。

- ※自作自演、マッチポンプ

- 例えばあなたがあなたに借金して、あなたがその利息を受け取ります。あなたは儲かったでしょうか?

- おかしなことが起こっています。反則をしているからです。

- まさしくマジック(手品)でなんでもありの世界になってしまいます。

- 自作自演なら何でもありです。どんな嘘だってありです。お金を持っているだけで増えたり減ったりしたら嘘です。

- へそくりがいつの間にか増えますか?ポケットの中のビスケットは増えますか?

- お金を偽造するとか、増えたと嘘を言うとか、よからぬことをしています。

- 反則は勝負の世界で負けです。こんな卑怯な(不公平な、不正な)手は許されません。後にペナルティを払わされることになります。

- 反則の代償は大きいです。

- 意図してかしないかにかかわらず、こうしたループを作り出してしまうために、国債の日銀買取を(原則)禁止しているのです。

貯金か投資か

- ※ちょっと話が脱線する。

- ※お金の運用は自己責任です。筆者は責任を負いません。

- 預金金利がつかないから投資(運用)しようと騒いでいる。

- 老後資金が不安だから投資しようとまことしやかにささやかれている。

- ※笑い話がある。90歳のおばあさんが老後のお金が心配でねという。もう心配する必要はない。

- (よくわからない)安易なお金の運用は危険なので、お勧めしない。

- 銀行、証券、保険、投資信託、不動産が勧める商品を買ってはいけない。カモにされて終わる。

- 預金金利(0.001%)は「ない」も等しい。現金引き出し手数料のほうが高く損する。

- ところがだ、欲を出して運用すると、預金している以上に負ける。

- 小金を稼ごうとして大金を損する。欲に目がくらむと大損する。

- 100円儲けようとして1万円負ける。やらないほうがいい投資(運用)だ。

- 物価上昇(インフレ)しているので、現金(預金)は実質的に目減りしている。

- さらに円安で外貨に比べて円の価値が目減りしている。

- 1ドル=100円が1ドル=150円とは1.5倍目減りしている(価値が2/3になった)。

- つまり円を持っているだけで価値が目減りする。

- 「それでもマシ」と考えたほうがよい。

- ※円の価値が下がっているのでエネルギーの輸入代金が上がる。3/2倍払わなければならない。

- 投資で100円儲けようとして1万円損するとは1/100になる。

- 何もせずに預金していれば2/3で済んだ。

- 余計なことをして損するよりもマシ。

- 欲ボケすると大損する。

- まずは小さな損で良しと考えることだ。これを株の世界では損切という。

- 損切できないと大損する。

- 骨をくわえた犬が川に映った自分の姿を見て、あの骨も欲しいと思って吠えた。そして自分のくわえていた骨を川に落とした。

- ※麻雀でも強い人は損切をする。勝てそうもないときは徹底的に降りる。被害を最小限にする。

- 預金が増えないからと欲を出さないことだ。

- もっと言えば、お金にこだわらないことだ。お金に縛られないことだ。お金にとらわれて生きるから苦しくなる。

- むしろ預金が目減りしても「それでよし」とすることだ。

- 日本経済は世界から取り残されている。だから預金が目減りして当たり前だ。

- 損するのは嫌だと思うと大損する。少しの損は織り込んでおく。

- よくわからないで投資するから余計に損する。

- 投資するなら何十倍も勉強してからだ。

- なにも考えずに(準備せずに)投資したら負ける。戦略もなく突撃しても負ける。

- 物事がうまくいくかは準備8割と言われている。

- 準備できないなら、やるべきではない。

- 日本のメモリ産業が低迷し、政府が投資したが失敗した。

- 日本の液晶産業が低迷し、政府が投資したが失敗した。

- 日本の半導体産業が低迷し、政府が投資を決定した。またなんの準備もせずに投資する。

- 全部俺のものだと欲張ると、全部を失う。

- 損を取り戻そうとしてさらに投資するとさらに損する。競馬と同じだ。

- 負けを取り返そうとしてもっと負ける。これを「コンコルド効果」とも呼ぶ。

- 欲張らないことだ。こだわらないことだ。足るを知る。

- 初めから損の限度額を決めておく。それを超えたら辞める。損切する(ロスカット)。

- これを行わないと損が拡大し泥沼にはまる。すべてを失う。

- この考えができないなら投資に向いていない。

- 投資をするなら、何十倍も勉強してからだ。別の方法を考えるべきだ。これまでの方法にこだわらないことだ。

- 「不動産投資で財産が残る」「不労所得」の言葉に騙されてはいけない。何もしないで得するわけない。カモられる。

- 日本経済は何十年も低迷するので、日本で運用している限り、全体の動きに抗えない。無駄な努力。

- 日本全体が地盤沈下しているのに、自分だけ高いところに登ろうとしても無理。

- 日本船が沈没しているのに、自分だけ助かろうと思っても無理。

- 沈没船をあきらめるしかない。日本船にこだわらないことだ。

- 小さなことにこだわっていると、大きな流れを見落とす。発想を変える必要がある。

- 2024年株式の定額非課税制度が拡大する。証券会社はここぞとばかりに手数料無料で囲い込みを始めている。

- 政府が貯蓄から投資を進めるためである。

- みんな株式を始めるなら、株式から撤退の時である。もう時すでに遅しなのである。

- みんなが株だと言い始めたときは遅いのである。

- 投資をする人はすでにやっている。株式に向かない人は手を出してはいけない。

- 日本の株価は最高値を付けている。だから撤退の時期なのだ。

- 株の基本は「安く買って高く売る」である。最高値を付けているときに買ったら損する。

- いま、株を始めてはいけない。最悪のタイミングである。

- 株価が低迷するまで初めてはいけない。あるいはバブル経済でいけいけどんどんになるまで待つ。

- 政府がやり始めたときはもう遅いのである。政府が投資した事業はことごとく失敗した。

- にわか株主は負けを経験する。

- なお、非課税口座は税務局が監視しており(証券会社が情報提供している)、お金の動きはすべて筒抜けである。

- 預金は誰もができる。

- 投資は誰もができない。やれる人は限られる。

- 勘違いしてはいけない。

- あえて投資しない選択肢も考えよう。勉強しないで投資してはいけない。みんながやっているからは通用しない。

- 中途半端な決断がもっともいけない。やらない決断も必要。

- やり始めるにしても、余剰資金で失っても構わない少額から始めよう。そして負けたら勇気をもって撤退しよう。

- 儲かることを前提にしてはいけない。負けることも覚悟できないなら手を出してはいけない。

- リスクとリターンは表裏一体である。リターンだけを求めるご都合主義な人(欲ボケ)はリスクばかりを抱え込む。

- 勝負に向いている人は少ない。2割もいればよいほうだろう。

- お金にこだわりすぎない。お金に縛られない生き方を考えよう。

誰かが言っているからは理由や根拠にならない、正しいとは限らない

- 同じ理屈を適用すると私が言っているから正しいことになります。

- おばちゃんがタバコ屋で火事だよと教えてくれた。

- 確認してみると、別の民家だった。

- 教えてくれたことが正しいとは限らない。

- 自分で確認しよう。

財政破綻のとき

- 政府あるいは日銀が暴落した国債を買うので、借金を清算できるという記事を見つけました。

- 本当でしょうか。

- 残念ながらこれは買い支えられたときの話です。

- 通常は外貨準備高で買い支えられず、破綻します。外貨準備高<国債残高

- 韓国もタイもアジア通貨危機で買い支えられませんでした。

- 日本は1兆ドルの外貨準備高(ドル)を抱えており、買い支えられる前提で話をしています。

- これおかしな話です。そもそも米国債を日本が買っているからドルが暴落しません。

- 1兆ドルを放出しようものなら、ドルが暴落します。外貨準備高のほとんどが米国債です。

- だから米国は日本の外貨準備金を売るなと圧力をかけています。日本は米国の犬です。

- むしろもっと買えと圧力をかけています。借金を肩代わりさせています。

- ※ちなみに外貨準備高も中国に抜かれた。

- ※日本国債は日本で消費されているから、外貨で支払う必要がないというのは間違いです。

- ※日本政府の信用が落ちたから日本国債が暴落するのであって、日本銀行券も信用を落とします。

- ※だからお金を刷りまくるのですが、それがまた信用を落とします。

- ※お金を刷る前に、手元にある価値のある外貨を先に放出して返済にあてるわけです。

- ※お金を刷らないで、外貨(ドル)を日本銀行券(円)に換えます。こうしてお金を捻出します。

- ※ところが大量の外貨を市場に放出するとその価値が下落します。

- ※ものが多く出回るということはその価値を下げます。簡単な市場原理です。

- 昔、大蔵大臣がいざというときは外貨を放出すると発言しただけでドルが下落しました。

- だから日本が財政破綻するときは、日本の国債も暴落するし、買い支えるドルも暴落するのでどうにもならなくなります。

- 価値があると思っていた米国債が価値を失います。払えると思っていたが払えなくなります。

- ※世界恐慌を思い出せばわかります。信用を失うと世界の株価が下がります。貨幣価値も下がります。

- ※通常時のようにあちらが上がればこちらが下がるとはなりません。

- ※円も下がれば、ドルも下がります。負のスパイラルに陥ります。

- ※円もドルも紙切れ(無価値)になります。日本が持っていると思っていた(価値があると思っていた)外貨準備高が消滅します。

- ※日本はGDPで中国に抜かれましたが、世界的にみて3位の市場規模です。

- ※その日本が財政破綻すれば、世界的な影響を及ぼします。

- ※日本だけが破綻では済まない。連鎖倒産します。

- ※日本国債が暴落すると米国債も暴落します。

「今すぐ対応すべきものではない」は「時間」を無視した議論

- そういわれて続けて何十年も経過しました。

- そうやってツケを先送りしてきました。

- いつなら対応すべき時なのでしょう。

- 自分が死んでから考えてくれなんて都合がよすぎやしませんか。

- そうやって自分の借金を次の世代に押し付けるなんてズルくないですか。

- 大変申し訳ないが、こうした発言は無責任です。

- 責任逃れです。ご都合主義です。

- 自分ばかり借金の恩恵を受けて生き、そのツケは次世代に払わせます。

- いい加減にしてくれと言いたいですね。

- こうした発言をする人は性根が腐っています。

- 完全に「時間」を無視しています。

- 「時間」を無視した議論はできません。

- 借金はいずれ破綻します。

- これは大地震と同じで、いつか必ず起こります。

- ただそれが今年なのか来年なのかはわかりません。だからと言って議論しなくてよい理由になりません。

- 大地震は30年以内に起こる確率70%です。

- 長期間で考えれば必ず起こります。

- 同じことが借金にもいえます。

- 借金爆発は膨れがっている限り必ず起こります。

- それが何年後かはわからないが、必ず起こります。

- 借金には限度があります。限度を超えると返済不能になります。

- 借金が突然、消えてなくなるなんてことはありません。

- だから爆発しかありません。

- ツケ払いは危険がいっぱいです。

- 借金した時点でリスク管理を怠ってはなりません。

- 今、財政破綻するわけではないからと、余裕をぶっこいてはいけません。

- 「今」、何をすべきなのか考えなければなりません。

- 「今」すべきことを議論しなければなりません。

- 議論を先延ばしにしてはいけません。

- 官僚のみなさん、あなた方はその能力を買われた選ばれし人物です。

- あなた方の能力を使って解決してください。解決するために選ばれたのです。

- その能力を悪用しないでください。

- 財務指標で負債ばかりではなく資産もあるから破綻しないといい、バランスシートを公開すれば安全という議論がよくされます。

- 債務省は資産を公開したくはないようです。天下り先の資金が見えてしまうのでしょう。

- 残念ながら公開したところでそんな理屈は通りません。

- 上場している株式会社でさえ、バランスシートを公開していますが、倒産しています。

- 資産があるから、国債は安全だとかそんな議論はどうでもいいです。

- 資産があっても資金繰りが行き詰まると倒産します。固定資産があっても流動性資産が底をつくと倒産します。

- 倒産するかしないかは資産と負債のバランスではなく(それは破綻処理のときに発生する問題)、資金繰りにかかっている。

- 流動性資金が不足して期限までに払えないと「不渡り」になる。これが事実上の倒産。

- 通常はバランスシートがつり合あっている。粉飾決算がばれたり、多額の賠償金を背負ったりするから、債務超過になる。

- そもそも順序が違う。資金繰りができなくて破綻する。破綻処理したら債務超過だったに過ぎない。

- 先に債務超過が発覚することは少ない。それまでバランスシートは正常だった。帳簿上は正常。

- ※不渡りを出すと金融機関に通知され融資を受けられなくなる。もう他の銀行からも借りられない。

- ※6か月以内に2度の不渡りを出すと銀行取引停止処分を受ける。事業継続は不可能になり倒産する。

- ※だから一度目の不渡りで事実上の倒産となる。

- ※逆に一時的に債務超過になっても流動性資金があれば倒産しない。第三者割当増資で債務超過を解消すればよい。

- ※東芝は債務超過に陥ったが、倒産しなかった。解消するために銀行の圧力を受け入れざるを得なかった。

- ※バランスシートではなく、資金繰りが重要。民間企業に勤めていれば知っている。

- ※債務超過が倒産の原因ではない。理論を覆すのは一例でも例外を示せばよい。東芝は倒産しなかった。

- ※よって債務超過だから倒産するという理論は成り立たない。

- ※資金繰りが悪化して手元の支払えるお金がないから倒産する。資産がないからではない。

- 問題は国債がパンク寸前にまで膨れ上がっていることです。

- 資産があってもパンクするときはします。

- ※国の資産として国会議事堂や山林などの国有地、道路などがあります。もちろん金融資産もあります。

- ※これらの資産を売り払えば借金の返済に当てられます。

- ※ではとっとと売り払って穴埋めしていただきましょう。できるものならね。

- ※誰が好き好んで、道路を買うのでしょうね。

- ※ちなみにあると思っている皆さんの預金はすでに大部分が国債に充てられているので、日本で買える人はいません。

- ※国会議事堂や防衛省の施設も外国資本に買っていただきましょう。安全保障上の問題も全部ぶっとびます。

- ※国の資産としてあるのですが、売るに売れないのです。

- ※売れない資産をバランスシートに計上します。これもからくりです。

- ※返済に充てられない資産は資産とは呼べないので、バランスシートに計上してはいけません。

- ※国の資産を売れるというなら、売って返済にあて、証拠を示してからにしてください。

- ※ぜひ国の借金、1000兆円を穴埋めしてみてください。やって見せてください。

- ※いざというときという、時間を無視した議論はやめてくださいね。

- ※やりもしないで、机上の空論を持ち出されても困ります。

- ※食べもしないで、うまいもまずいも評価できない。まずは食べてからだ。

- ※2021年に大手町の国有地を手放したが、微々たる金額でしかない。穴埋めにならない。

- ※債務省の責任論

- ※当然のことながら、財政破綻にいたらないまでも財政困窮した場合にも債務省の責任論になる。

- ※減給はもちろんのこと、人員削減になるだろう。本来なら賠償金を払ってもらいたいくらいだ。

- ※※公務員に対する賠償は国が支払うことになっている。

- ※場合によっては債務省の解体論もでてくるかもしれない。

- ※国の財布を管理できない人材はいらない。何のために採用されたのか考えてもらいたい。

- ※今のうちに隠し持っている金融資産で穴埋めしたほうが賢明だろう。

- ※天下り先を考えるどころではなくなる。もっとひどいことになるだろう。

- ※国民だけに責任を押し付けることはできないだろう。

- ※国民に責任を押し付ける前に、債務省の責任論が起こる。まあ当たり前だ。

- ※財政困窮に陥ったりすれば、債務省に対する圧力がかかるだろう。

- 財政破綻の原因を作っておいて、いま財政破綻しないからいいだろうという議論は無責任です。

- 将来に爆弾を残して、あとはよろしくって。

- 爆発するのは自分が死んでからだから、あとは野となれ山となれって。

- そんなところでケツをまくられても困ります。

- 未来を汚さないでください。持続可能な社会を目指さなければなりません。

- ここでも時間を無視しています。

- 本来すべきことが逆です。

- 将来に危険な爆弾を残さないようにするのが、今の世代の役目です。

- 時間を無視した理論は通用しません。

- 時間は過去から未来へ一方通行です。だれがなんといおうと。

- 時間は有限です。無限ではない。自分の生きる時間を無視した議論はいけません。国家も永遠ではありません。

- これを無視したら無茶苦茶な議論になります。

- 立つ鳥跡を濁さず。自分のツケは自分で払うべきです。他人に払わせてはいけません。

- これが許されるなら、私のツケをあなたが払ってください。いやだとは言わせません。

- あるいはお金を貸してほしい、1000年後に返すから。1000年後にはあなたも私もいません。

- これは返さない(返せない)前提の約束です。

- 銀行に1000年ローンはありません。それは返せない約束をしてしまうからです。

- 住宅ローンでも最長35年。ただし年齢によっては35年ローンを組めません。

- 時間を無視したら論理破綻します。理論は成り立ちません。

- 時間とは重要な要素です。

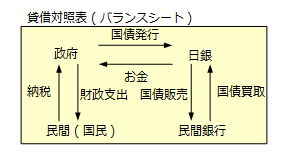

国の借金=政府の借金

- 国の借金と表現されるが正確には政府の借金です(政府と地方自治体の債務合計)。

- ※もっと正確にいうと政府が財布の管理者で、中身は国民の所有物です。

- ※地方財政は政府が支出する地方交付税交付金に頼っている。

- なぜ政府の借金が膨大になるといけないか、まずはその理由をしらねばなりません。

- 簡単にいえば、借金で首が回らなくなり、予算を執行できなくなるからです。

- 予算よりも借金返済がうわまってしまうと、予算執行どころでありません。

- だから1度の借金(赤字国債=特例国債、毎年特例を作り公債を発行する)しか許されていません。

- ※そんな馬鹿なと思うかもしれないが法律上そうなっている。借換えるという手段で毎年借金を付け替えている。

- ※首の回らなくなった、自治体の例として夕張市の現状を見るとよいでしょう。

- ※夕張市は2007年、財政再建団体(財政破綻)に指定され、2027年まで強制的に財政再建を余儀なくされました。

- ※現実に地方自治体も財政破綻しました。ヤミ起債が原因でした。隠し持っていた借金が発覚しました。

- ※どこか国家財政に似ていますね。国債(借金)を日銀に隠し持っています。同じ構造です。

- ※京都市も財政破綻の危機にあります(2022年時点)。毎年財政赤字です。市債残高が財政を圧迫。

- ※※(東京都を除く)地方自治体は国からの「地方交付税交付金」を頼りにしており、国の手下と化しています。

- ※※国は地方自治体を手なずけます。飼い主と犬の関係です。

- しかも無限に借金をできるわけではありません。

- 余力を残しておかないと有事の際に予算を捻出できません。

- 日本は地震が多く、災害の多い国です。

- 2021年の一般会計(歳出)106.6兆円のうち、国債の返済に23.8兆円支出しています。

- ざっくり25%を借金の返済に充てています。

- そして2021年の一般会計(歳入)106.6兆円のうち、43.6兆円の国債を発行しています。

- ざっくり40%を借金に頼っています。

- 返済<借金

- 返済するより借りる額が大きい。ということは借金の積み立てが大きくなります。

- ※本当は借金をしてまで予算にしてはいけません。

- ※財政法第4条、「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。」国債を財源としてはいけないと明記されている。

- ※この新たな借金を除いた60兆円で本来予算を組まなければなりません。

- ※60兆円のうち国債の返済に23.8兆円も使うことになります。これは40%にもあたります。

- ※支出の40%が借金返済なんて高すぎます。首が回りません。

- ※歳出は必ず実行されるものではありません。実行されず残る財源もあります。

- ※にも関わらず国債はほぼ実行されます。

- 過去の借金が足かせで、25%を使えません。返済に当てなければなりません。

- 焦って返すときではないとの声が多いです。

- それが、世代間の不公平を起こし、老人が孫に借金を背をわせることになります。

- 返せるときに返しておかないと、本当に必要なときに余力がなく破綻します。

対外純資産

- 不思議なことに対外純資産を持ち出す。

- 債務だけを話すのは不公平という理由で資産として対外純資産を持ち出す。

- 対外純資産とは日本政府や企業、個人が外国に保有する資産。

- 政府の資産だけではなく、民間の資産も含まれる。というか大半が民間の資産。対外純資産は約418兆円。

- ※対外純資産の約300兆円(約70%)は民間資産である。

- 一方で、政府の債務は民間の債務を含まない。個人の債務も含まない。

- 対外純資産の話を持ち出す時点で不公平なのだ。「政府の債務」と「民間の資産」のバランスをとってどうする?

- 比較対象を間違っている。「政府の債務」の話をしているので「政府の資産」を持ち出すべき。

- ※政府の持つ資産として外貨準備高がある。対外純資産に外貨準備高を含むので、持ち出すのだろう。

- ※※外貨準備高とは正確には外国為替資金特別会計。

- ※日本の外貨準備高は約130兆円(ドル資産)。大半が米国債である。政府債務の1/10しかない。圧倒的に足りない。ゴミみたいな額だ。桁が足りない。

- ※政府資産があるならもっと大きな資産を提示してくれ。国有地とか道路とか「売れない資産」はなしだ。

- ※政府債務が130兆円であった1980年(40年前)の話だ。時代遅れである。

- ※※外貨準備高は米国からの圧力で買わされている。米国の債務を一部引き受けている。日本経済が調子よかったときの名残である。

- ※※米国にしてみれば売り出されては困るから(債権の引き取り手がいなくなる)、ずっと保持している(額面は同じで借り換えが行われている)。

- ※通貨発行権や徴税権とか見えない権利もなしだ。現金化できない。徴税権を一般販売してくれるのか?

- ※政府債務は「現金」。だから政府資産の「現金」を提示してくれ。

- ※政府債務は「流動性の債務」。だから「流動性の資産」で返済しなければならない。不動産、固定資産(すぐに換金できない資産)はなしだ。

- ※※国債が満期を迎えたとき現金で返済される。現金決済。不動産で返済されても困る。

- ※東京オリンピックで記念金貨発行のために、間違って買いすぎた金(外国為替資金特別会計へ繰り入れて合計845トン)など現金化できるものを提示してくれ。

- ※金1g=約1万円、845トンならいくらになるか計算してくれ。政府債務からしたらゴミみたいな金額だ。

- ※昔、野党が政府の埋蔵金を探しまくったが、見つからなかった。

- ※カツアゲする「日銀の資産」もなしだ。「国民の資産」もなしだ。これは「政府の資産」ではない。他人の資産だ。

- ※「他人の資産」をバランスシートに組み込んではいけない。

- ※「おまえのものはおれのもの、おれのものもおれのもの」なんてジャイアン理論(利己主義、ご都合主義)だ。無茶苦茶である。

- 「自分の借金」と「他人の預金」を比べてどうする?自分の借金は他人の預金で埋め合わせしてくれるのか?

- お話にならない。愚かな主張である。

- 「政府」のバランスと「民間」のバランスをごちゃまぜにしてはいけない。

- 「政府の借金」を「民間の預金」で埋め合わせすることを前提にしてはいけない。

- 「政府の借金」を「民間の預金」で相殺することになる。これは借金の踏み倒しになる。

- 2023年末時点で政府の債務は1286兆4520億円

- 2023年9月末時点で国民の金融資産は2121兆円(現金・預金=1113兆円、株式=1008兆円)

- 「政府の債務」と「国民の資産」をバランスシートに組み込んではいけない。なんのバランスをとっているの?

- それは「政府の債務」は「国民の資産」をあてにしていることを意味している。

- ※すでに国債の半分(500兆円)は国民の預金でまかなわれている。国民の預金の半分(500兆円)が国債に投資されている。

- ※残りの国債の半分(500兆円)を日銀が隠し持っている。

- ※確かに財政破綻したとき、政府は借金を踏み倒し、国民の資産を奪う。国民に債権放棄させる。国民の預金が消える。

- ※こんな理不尽が行われる。間違ったバランスをしているからだ。バランスが取れていない証拠である。

- ※「政府の債務」は「政府の資産」で埋め合わせしなければならない。これが原則である。

- ※「政府の債務」が「政府の資産」で埋め合わせできないから、「国民の資産」で埋め合わせることになる。

- ※だから「政府の債務」と「政府の資産」のバランスシートが重要なのだ。他人の資産をあてにしては困る。

- ※「政府の債務」と「政府の資産」のバランスがとれていれば、「国民の資産」に影響は及ばない。

- ※同じ理由で「政府のお金」に「日銀のお金」を含めてはならない。日銀は独立した存在であり、政府が関与してはならない。

- ※しかも「日銀のお金」を組み入れると、今まで隠していた粉飾決算がばれる。自社から子会社に飛ばしていた借金が連結決算でばれる。

- ※※政府の2つ目の財布である特別会計とも関連する。政府の借金である国債は国債整理基金特別会計で管理している。

- ※※お金の流れが複雑すぎて追いきれない。国債整理基金特別会計の中でも複雑なことをしており理解不能である。

- ※※複雑になればなるほど嘘が紛れ込む。あいまいになりわけがわらなくなるからだ。

- ※※原則として税金は単純明快を要求される(徴収も支出も)。だれが見てもわかりやすくなければならない。

- ※※理解不能な税金を払う人はいない。理解不能な税金の使い道に国民は納得するわけがない。

- ※「日銀のお金」を組み込んではいけない。

- ※いくらでもお金を刷り、都合のいいように帳尻合わせするからだ。

- ※戦時中にやってしまい、財政破綻の原因になったので、現在は法律で禁止している。

- ※何のために法律で禁止しているのか理解しよう。世界的にも禁止している。

- 政府債務をGDP比でみているじゃないか(民間のお金を含んでいる)という方のために補足する。

- GDP比でみているのは大雑把な「目安」である。民間のお金も含めてバランスシートを構築すべきという根拠にはならない。

- GDPの何割かは税金となる。大雑把に10%が税収になる。GDPが500兆円なら税収は50兆円になる。税収はGDPに比例する。

- 目安にするためには物事を大雑把にとらえる必要がある。「木を見て森を見ず」にならないようにするためである。

- お金の規模を把握するためにGDP基準で考えているだけにすぎない。

- 細かいところに気を取られていると全体像が見えない。

- 後で、細かく「政府の債務」と「政府の資産」のバランスシートを作ればよい。

自賠責保険の使い込み

- 財務省は1994年と1995年に自賠責保険(国土交通省)から1兆1200億円を借り入れました。

- 簡単にいえば国土交通省(特別会計)は財務省(一般会計)に貸し付けました。

- ※国の財布は一般会計と特別会計(各省庁管轄)の2つあります。

- ※特別会計は特定の目的にしか利用できません。勝手に貸し出してはいけません。

- 本来一括で返済すべきですが、まだ6013億円を返済していません。2021年現在。

- しかも返済計画が決まっていません。やりたい放題です。

- ※20年以上も利息を払わずに借りっぱなしです。

- 自賠責保険制度の被害者救済事業に支障が出始めており、自賠責保険の値上げが検討されています。

- 財務省は金集めに必死で切羽詰まっている様子がわかります。

- しかも毎年23億くらいずつ返してはいますが、返済の見込みはありません。

- 自賠責保険を払っている人は怒ってよいでしょう。

- なんで、債務省の責任を他人が負担しなければならないのですか。

- これは氷山の一角です。借金で首が回らなくなるとなりふり構いません。

- マスコミはこうしたことを追求しません。

不良債権処理を預金の利息で補填

- 少し外れるが、バブルがはじけて背負った銀行の借金(不良債権)に、預金者に払うべき利息を当てた。

- 焦げ付いてどうにもならなくなり、銀行が破綻寸前まで追い込まれ、国からの税金もつぎ込まれた。

- 一時しのぎをし、時間稼ぎをして、本来預金者に払うべき利息を低く抑えることで、お金を捻出して不良債権処理した。

- バブルで踊った銀行の責任を国民が背負ったのだ。国民に払うべき利息を奪った。

- ※(2022年大手銀行)普通預金金利=0.001%/年、住宅ローン(固定)金利=1%/年。

- ※儲けは銀行と預金者で折半するものだ。銀行は暴利(ぼったくり?)をむさぼっている。普通預金金利を住宅ローン(固定)金利の半分に設定すべきだ。

- ※もっとも個人向け国債(3年)の利息は0.05%(最低金利)に設定されている。

- ※デンマークのユスケ・バンクは住宅ローン金利(10年固定)をマイナス0.5%にして、お金が戻ってきた。

- 本来なら、民間企業である銀行に税金をつぎ込んで救済してはいけない。

- 1個人や1企業を、政府が救済してはいけない。利益供与になるからだ。不公平を招くからだ。

- 銀行の大量倒産は社会不安を招き、銀行と財務官僚の結びつき(天下り先)もあり、税金がつぎ込まれた。

- なぜか銀行には暗黙の天下り先ポストがある。天下り先席のない銀行は淘汰される。

現代貨幣理論(MMT:Modern Monetary Theory)

- ※これを理論と言ってはいけない。悪知恵というべきだ。

- ※政府の財政を入力と出力で考えれば単純明快である。

- ※入力=出力でなければ辻褄が合わない。

- ※これはエネルギー保存の法則と同じであり、お金の保存法則ともいえる基本原理である。

- ※入力は歳入であり、税金(個人、法人)である。原則論としてそれ以外の入力はない。お金が湧いて出てくることはない。

- ※お金が足りないから、勝手にお札を刷りまくるとインフレーション(お金の価値を下げる)を引き起こす。だからやってはいけない。

- ※このあたりの基本は小学生でも理解できる。

- ※ここから先は大人が考え出した悪知恵である。国債、マイナス金利、量的緩和、日銀による国債の買い取りなど。

- ※本来やってはいけないことである。禁じ手である。苦肉の策で生み出した悪知恵である。

- ※やるにしても「一時的」のみに限るべきで、慢性的にやるべきではない。

- MMT理論の根拠として日本の財政を例にしている。日本の財政が崩壊しないからMMTは正しいという主張である。

- おいおい日本の財政を実験台にするなよ。じゃあ日本が財政破綻したら理論は崩壊する。

- 根拠にならない理由を持ち出されても困る。

- 原因と結果を取り違えている。結果として(今のところ)財政破綻しないから原因としてMMT理論が正しいと間違った主張をしている。

- これは科学や数学で認められない論理展開である。

- 因果関係は原因から結果への一方通行である。反対方向にしてはいけない。

- 時間は過去から未来に一方通行である。これを逆転した理論は間違い。

- ※結果から原因を推定は構わないが、あくまでも(いくつもの)原因を探る手段に過ぎない。推定を根拠(理由)にできない。

- ※数学で結果(答え)から原因(質問)を導いたら間違いである。そんな論理展開はない。愚かである。

- この話は国債の問題です。

- 国債を消し去る手品です。

- 手品ですから仕掛けがあります。

- からくりがあります。

時間軸を無視した理論は間違い。

- 基本中の基本原理です。

- 時間は過去から未来に一方通行です。

- 時間軸を無視して時間が未来から過去に向かう理論は間違っています。

- 少なくとも、今と未来の時間を同じに扱った理論は間違いです。

- 同じ時間になることはありません。

- 2000年1月1日00:00:00は2020年1月1日00:00:00ではありません。

- これを同一視してしまうと間違います。

- のちに出てくるので、しっかりとおさえておきましょう。

現代貨幣理論は「見かけ上」の話、時間軸を無視した理論

- 結論から言いましょう。現代貨幣理論は「見かけ上」の話しかしておらず、「本質を無視」しています。

- ※途中経過を省略してしまい、見かけ上の話しかしません。

- ※手品のように結果しか見せません。仕掛けをして、途中経過を隠します。

- ※だから不思議なことが起こっているように見えます。

- この議論で一番重要な要素である「時間」が抜け落ちています。

- 時間軸を完全に無視しているからおかしな議論です。時間は一方通行であり、遡ることもできません。

- 持続可能な社会を目指さなければなりません。持続可能とは未来を考えることです。

- もっともらしい理論に騙されていることに気付いていません。

- こうして洗脳されていくのだなと実感します。

- 時間を無視しています。手品の種(からくり)をばらしてみよう。

- お金に「未来のお金」とは書かれていません。

- 「今も未来」も書かれていないが、実際には区別しなければなりません。

- 実際、今も未来もお金を利用します。未来になったらお金を利用しなくてもよいことになりません。

- ※このお金とはお札とは限らず、数値上のお金も含みます。形状は問いません。

- 財政は一時的なものではなく、持続可能でなければなりません。

- 時間を無視した議論をしても意味がありません。

- 時間を無視した議論をしてもよいなら、人間の寿命を無視して1000年生きる話をしてもよいことになります。

- 現実を無視した理論は理論ではありません。

- 持続可能な社会を無視したら、国がいくらでも借金できます。当たり前です。

- 時間軸を無視したら、なんでもできてしまいます。過去や未来からいくらでもお金を借りられます。

- ※今の国民と未来の国民は別人です。時間を無視してしまうと同一視してしまいます。

- ※現実にこんなことは起こりません。人間が永遠の命を持たない限り。

- ※千年後にあなたは存在しません。

- ここに矛盾があります。

- この「見かけ上」が曲者(くせもの)です。

- 実は隠れて見えない部分がたくさんあります。

- いわゆるまやかしです。

- 例えば、「今のお金」と「未来のお金」を混同しています。

- お金に「未来のお金」とは書いていません。

- そして「今の民間」と「未来の民間」も混同しています。

- つまり時間軸を完全に無視しています。時間は一方通行であり、順序が決まっています。

- 「今」と「未来」を同一に扱ってしまうから、見かけ上おかしな理論になります。

- それゆえ、「税金」と「国債」の紐づけが見かけ上、分離されます。見かけ上、関係ないものになります。

- 「見かけ上」とは表面しかみていません。「中身」を見ていません。

- 中身である本質を理解しないと、騙されてしまいます。

- まさに手品です。手品の中身を知らないと、不思議なことが起こっているように「見かけ上」感じます。

- だかそこには仕掛けがあります。見えない嘘があります。

悪の根源、禁じ手

- 政府の財布である日銀が政府の発行する国債を買い取る(本来してはいけない、原則禁止、財政法第5条)ことが招いています。

- ※財政法第5条、「すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。」

- ※直接間接を問わず(明記されていないので問わない)、日本銀行に公債を引き受けさせてはいけないという意味です。

- ※直接はいけないけど間接なら許されるわけではありません。法律の趣旨に違反しています。

- ※「立ち入り禁止」の看板に対して、じゃあ「座って入るのは禁止されていないよね」。こんな理屈通りません。

- ※日銀は間接的に市場から国債を買い入れています。

- ※これは実質的にお金を刷っているのと同じです。

- 財布の管理者が自分勝手にお金を作り出しています。本来こんなことをしてはいけません。

- ※皆さんが勝手にお金を作ったら、偽造通貨で捕まる。ところが通貨の管理者なら捕まらない。

- ※消防署の火事。警察の不祥事。法務省による違法な法律制定。

- ※すべて善人であることが前提になっている。政府が善の前提である。国家による戦争犯罪を自ら裁くことはできなかった。

- ※最高責任者を裁くことができない。審判を自ら裁くことができない。これからはたとえ審判であっても裁かれる時代がくる。

- ※検察官を相手取る裁判が増えてきた。不法な取り調べや捜査情報漏洩すれば裁かれる。法律の番人が裁かれる。

- ※法的に完全にアウトなのだが、なぜか身内に甘かった。社会的に許されなくなった。

- ※自分たちの襟を正せないなら、国民を取り締まる資格はない。自分たちはよくて相手はいけないなんて身勝手極まりない。

- ※「策士策に溺れる」法の使い手は法に溺れる。

- ※「驕れる者は久しからず」裁判官や検察官を降りたとき権力を失う。権力を行使される側になる。

- 現代貨幣理論は「見かけ上(まやかし)」の構造を作り出してしまいました。錬金術といってもよいでしょう。

- 簿記上、相殺して「見かけ上」発生している理論です。

- 簿記(バランスシート)としては正しい。だからトリックに利用されます。

- ※タコが空腹に耐えきれず、自分の足を食べているようなものだ。

- ※発行元が耐え切れず、買い戻している。

- ※銀行預金が底を尽き、銀行が国債を引き受けられなくなった。そこで買い戻しているのだ。

- ※栄養のバランスだけ(見かけ上)を考えると、タコは足を食べて足を成長させる。

- ※栄養上は健康なはずだ(バランス上は正しい)。しかし大けがをしている。

- ※バランスシートとしては(見かけ上)正しいが、現実は違う。

- ※インフレを起こさない範囲で制御している限り問題は表面化しない。

- ※ところが好景気に移ろうとするとき発覚することになる。

- ※好景気とは金利が上昇するときであり、隠し持っていた借金の利息も上昇することになり、好景気への足かせになる。

- ※金利が上昇し始めたときに借金を清算しておかないと、借金爆発する。

- ※日銀が国債を買い取ることで見かけ上、金利をチャラにしているが、この国債を償還するとき、市場に出すことになる。

- ※今まで裏に隠し持っていたが、表に出ると途端に金利が発生するのだ。

- ※粉飾決算を隠し続けている限りは何も起こらない。ところが粉飾決算が明るみに出たとたん、大変なことになるのだ。

- ※借金爆発とは返済を繰り返しても借金が減るどころか増えるという悪循環である。国の自己破産しか残されていない。

- ※利息が返済額を上回ってしまい返済不能に陥る。そんなバカなことが起こるのかと言われれば起こる。一般人がこの状態になると多重債務者になる。

- ※日本経済が好景気になりかけたときに、隠し持っていた借金が足かせですぐに好景気にできない。

- ※隠し持っていた借金をまず清算しないと、借金爆発してしまうので、好景気にできないのだ。

- ※いくら借り換えで先延ばししていても借り換えるときに利息を上乗せしなければならない。

- ※会社でも粉飾決算をどこかのタイミングで清算しないと、発覚した時に大変なことになる。

借金を放置しているのではない、(60年で返済が終わるように)毎年借り換えている

- 冷静に考えてみると、すでに借金で借金を返済している。

- これは多重債務者と同じである。

- なんとか借金爆発を防げないかと考えていたが、もう手遅れかもしれない。

- すでに時限装置は動き始めており、借金爆発を防げないかもしれない。

- 借り換えを始めた時点で時限装置を押してしまった。知らずに押してしまった。

- もう止められない。止めたら即爆発するし、止めなくてもいずれ大爆発する。

- 何か起きた時、後であの時もう運命は決定づけられていたとわかる。戦争もそうだ。

- 時間稼ぎしかできない。なるようにしかならない。行きつくところまで行きつく。

- ※傷口が小さいうちに破綻させておくべきだった。傷口が大きくなってから破綻すると被害が大きい。

- 借金爆発を先送りしかできないかもしれない。もう避けられないかもしれない。

- 借金爆発を止めるというのは無理で、借金爆発が起きたときを考えなけれならない(想定しなければならない)。

- たまに借金を放置しておいても支障ないからというが、それはマイナス金利だから。

- これだけの借金を抱えて、金利を上げたことがない。

- 放置しているようにみえるが、毎年、借金の借り換えを行っている。知らないだけだ。

- 返済を先延ばしするために借り換えを繰り返し、60年に達しそうなものから優先して25兆円分返済する(実際の毎年の国債の返済16兆円)。

- 残りの1000-25兆円は借り換える。返済期限を延ばす。短期国債、中期国債、長期国債があるため借り換えのタイミングが異なる。

- 借り換えの際に金利を反映させなければならない。

- マイナス金利政策だから借り換えられるのだ。

- 金利を上げて借り換えると借金が膨らむ。だから金利を上げられないのだ。

- ローン返済している方なら、60年ローンの返済総額がどうなるかわかるだろう。数%の金利上昇がどれほどの負担になることか。

- 借金が足かせで金利を上げられない。

- ※本来10年もの国債を実質60年もの国債にしている。はじめから60年国債を発行しない「嘘」である。

- ※ちなみに60年とは建設国債を発行するとき、建物の寿命(コンクリート構造物)から減価償却の年数を推測して決めたといわれている。

- ※個人で60年もの国債を買っても受け取れない。20歳で買っても80歳で受け取る。平均寿命を迎えている。

- ※借り換えとは10年を60年にする「偽り、嘘」である。悪知恵である。

- ※この途中借り換えは日本だけが行っている。各国はこうした嘘(ズル)をやらない。例えば英国ははじめから50年国債を発行する。

- ※なお、こんな超長期国債を発行するのは英国だけである。日本も実質的に行っている。

- ※米国は平均5.5年である(1年もの、5年もの、10年もの国債の平均)。簡単にいえば平均5.5年償還ルールである。日本は60年償還ルールである。

- ※こんなアホな(あくどい)償還ルールは日本だけである。

- ※各国は途中借り換えなんて面倒なズルをしない。単純明快である。国債を発行し償還する。これだけである。借換債を発行しない。

- ※※だから「利払い」だけを歳出に計上する(計上できる)。ところが日本国債は面倒なこと(悪さ)をしているためできない。

- ※※国債の金利は固定である。発行するときに決める。だから払うべき金利が事前にわかる。

- ※※各国は「利払い」が確定しているので計上できる。

- ※※ところが途中で借り換えると金利がわからない。将来金利が決まる。いくら金利を払えばよいのか事前にわからない。

- ※※予測できないリスクを抱える。さらに借り換えの金利を上げたくない(上げられない)ことも意味する。

- ※国の国債(借金)を持ち続けてもよいとの発言もみられるが、本来借金などないほうがよい。

- ※本来やってはいけない日銀が買い取った国債は粉飾決算であることを忘れている。悪事に慣れてしまい忘れている。

- ※※ちなみに他国は中央銀行の国債買取を禁止している。どれほど危険な行為かわかるだろう。

- ※実際、戦後チャラ(リセット)にした。借金を持ち続けてもよいならチャラにする必要はない。

- ※なぜチャラにしたのか、正確にいうならチャラにせざるをえなかった。財政破綻したからである。

- ※税金とは単純でわかりやすくなければならない。各国は単純でわかりやすい。

- ※ところが日本の税金は複雑でわかりにくく、それゆえ嘘が紛れ込みやすい。

- ※各国の税金は単純明快である。日本の税金は複雑怪奇である。

60年で償還(返済)は無意味との主張

- たまに経済学者が国債の償還は無意味という。

- 理由は放置しても何も起こらないので、償還の必要はない。との主張である。

- これ極論すると、「借金しても国は倒産しないから、借金を踏み倒そう」と同じである。

- 確かに今まで倒産(財政破綻)しなかった。正確にいうと財政破綻しないように耐えていた。財政破綻しない保証はない。

- 「原因」と「結果」をごちゃまぜに議論している。

- 「結果的に財政破綻しないから、原因は借金ではない。だから借金を踏み倒してもよい。」と誤った論理展開をする。

- これ致命的な論理展開のミスをしている。数学を知っていれば間違いに気が付く。

- 論理展開として「結果」から「原因」を導いてはいけない。まったく逆だ。だから嘘になる。

- 「原因」から「結果」を導かねばいけない。一方通行である。遡ってはいけない。

- 「法の不遡及」があり、時間を遡ってはいけない。これが許されてしまうと社会が崩壊する。

- 話が根底から覆ってしまう。論理矛盾がまかり通ってしまう。

- じゃあ、私の個人的な借金も踏み倒してもいいよねとなる。

- 国の借金の踏み倒しはよくて、私の借金を踏み倒してはいけいないなんて、論理矛盾する。

- 簡単に言うと「論理破綻」し「信用破綻」する。

- 借金を踏み倒すと政府の信用が失われる。これ何を意味するかわかりますよね。

- 「お金」てなんでした?信用創造で生まれるものでしたよね。その信用が失われたらお金も消失します。

- 結局、国債の60年で償還をやめたら、それは信用を裏切ることであり、お金の消失と同じです。

- 国債の償還は無意味なら、お金も無意味です。

- だからみんなで約束破ろうぜと言われてもね。裏切りの社会になり、何も信用できない社会になります。

- 裏切りの社会を目指しているなら、それでもよいでしょう。私は嫌ですがね。

- みんなで裏切ろうぜ、赤信号みんなで渡れば怖くない。愚か者の主張です。

- もっと単純な方法がある。借金しなければよい。なんで単純な方法を選択しないのだろう。

- 単純な方法があるのに、複雑な方法にする必要はない。

- 借金してから踏み倒そうなんて複雑に考えない。はじめから借金しなければよい。それだけのことだ。

金利を上げられない、借り換えの弊害(借り換えは低金利を前提)

- すでに弊害が発生している。

- 日銀は借金爆発するために、政策金利を上げたくても上げられない。

- ※正確にいうと日銀は政策金利を上げたいが、政府の圧力がかかり上げられない。

- 借金の金利を借り換えするときに、上げなくてはならない。

- 金利を上げると借金が膨れ上がる。

- 米国の金利が上がったので、日本国債を買わずに米国債を買ったほうが利益になる。

- ※2023年3月、日銀による保有国債残高は581兆円に達した。

- ※比率は小さいが海外投資家が日本国債を売った。国債の長期金利が0.265%まで上昇した。

- ※国債が大量に売られたので、金利を高くしないと引き取り手がいないためだ。

- ※金利を上げたくないので、日銀が大量に買い込んだ(指し値オペ)。

- ※※国債は現物取引だけでなく先物取引もある。この先物取引の国債を日銀が無制限に買い占めている。

- ※※イールドカーブ・コントロールと呼ばれる。こんなカタカナは覚える必要はない。

- ※※経験上、カタカナが登場するとそこに騙し、嘘、悪事がある。わからない単語でうやむやにする。

- ※※本当に理解していれば日本語を使う。

- ※※発行済みの国債の半分を日銀が買い占めているため、先物市場が異常な状態にある。

- ※※日銀が日本銀行券を発行すればいくらでも国債を買える。発行済みの国債が限度になる。

- ※※国債を売りに出すと即座に日銀が0.25%で買う。だから0.25%で張り付き動かない。※のちに0.5%に引き上げた

- ※※価格操作している。株式でこれをやると相場操作(金融商品取引法)で逮捕される。

- ※日銀の国債買取は原則禁止されているが、例外的に行っている。やりすぎで財政規律が壊れ始めている。

- ※なぜ日銀の国債買取が原則禁止されているのか、今一度考えてみるとよい。

- ※※悪代官なら、国民が苦しもうが政府が財政破綻しようが金利を上げる。

- ※※利害関係者が自分で利益を決定できる。

- ※※政府が軍事費を捻出するために戦時国債を引き受けさせた。

- ※※財政ファイナンスと呼ぶ。政府が中央銀行を都合よく利用した。いくらでも中央銀行からお金を借りられた。

- ※※財政ファイナンス(造語)=debt monetizationは海外でも禁止されている。

- ※※簡単に資金調達できる消費者金融(Consumer finance)に例え、揶揄した言葉(造語)である。

- 米国政策金利は1%(2022年5月時点)、日本政策金利は-0.1%(2022年5月時点)

- 米国政策金利は1.75%(2022年6月時点)さらに上げた。米国の物価上昇がすごい。ハンバーガーは日本の3倍。ただし同時に給料も上がっている。

- カナダ政策金利は2.5%(2022年7月13日時点)

- ※海外の政府が金利を上げられるのは、債務残高を抑え込んできたからである。日本政府は債務残高を抑え込まなかった。

- ※米国には債務残高の上限がある。日本にはない。なんでマネしないの。

- 昔から「有事のドル」といわれており、戦争が勃発すればドルが強くなる。

- しかも米国経済は順調で過熱気味のため、金利を上げた。景気が良いので上げられるのだ。

- 米国も借金を抱えているが、健全に管理されているので、利上げできるのだ。日本だけ利上げできない。

- 相対的に円安になった。

- 日本は「急激」な円安を止めたいが、景気は横ばいで大量の借金を抱えている。日本経済の体調は良くない。

- 急激な円安はエネルギーの高騰を招き物価高になる。景気が横ばいで物価高になると苦しくなる。

- ※円安や円高はメリットとデメリットがあり、それ自体は悪ではない。問題は「急激」すぎると変化に対応できないことだ。

- ※円安や円高は海外との相対的な関係で決まる。変化は悪ではない。

- 足元の経済は順調とは言えず、しかも返せるかわからない借金を抱えている。

- 悪循環に陥っている。もう余力がないために金利の防衛策をとれない。

- ※2022年9月財務省は為替介入した。口先介入(牽制)に近く、焼け石に水。根本原因は金利差であり為替介入したところで戻る。

- ※2.8兆円と判明した。3日も効果は続かなかった。外貨準備金が大きすぎるのでわずかに解消したという意味しかない。

- ※外国為替資金特別会計で管理され、いままで売るに売れなかった。簡単にいうと米国債の引き受けである。

- ※日本経済がイケイケどんどんのとき買わされていた。売るとドル安になるため売るに売れなかった。

- ※約1兆ドル(約140兆円)ある。(ドル建て払いに迫られた場合に備えて)ある程度の外貨準備金は必要であるが、こんなに必要ない。

- ※ある程度解消する絶好のタイミングかもしれない。いまならドル安にならない。

- ※世界経済は連動しており、エネルギー高騰は世界的な話。日本だけ避けることはできない。

- ※日本だけマイナス金利政策せざるを得ないと苦しい戦いを迫られる。

- ※日本の物価高は世界的なエネルギー高騰と30年間GDP横ばいによるダブルパンチである。

- ※世界の物価が上がり、日本は成長しなかった。だから生活が苦しくなる。当たり前だ。

- ※好循環による物価高ではない。30年間で海外との賃金格差は3倍もついた。賃金を3倍上げないと釣り合わない。

- ※賃金上昇が5%なんてゴミ。先進国に追いつけない。先進国はもっと伸びている。格差は広がる。

- 金利を上げてしまうと、借金の金利(借り換えの金利)が上がる。財政負担が増える。

- 1000兆円の金利1%とは年間10兆円。あっという間に損する。

- ※昭和時代に金利8%があった。1000兆円の金利8%とは年間80兆円。国家予算に相当する。財務省は耐えられない。

- ※2021年の税収は60兆円。利息(80兆円)が税収(60兆円)を超える。予算執行どころか利息も払えない。

- ※利息を払うために80兆円も国債を発行したら多重債務者。

- ※予算の半分を借金返済に使いだしたら、もう財政破綻と考えてよい。即座に破綻するわけではないが一線を越えていて破綻は免れない。

- ※※金利がすぐに「すべての国債」に反映されるわけではない。借り換えを行う「一部の国債」に限られる。

- ※※しかし時間の経過とともにいずれ「すべての国債」に反映される。先行して先物の国債に反映される。

- ※※毎年200兆円の借り換えが行われている。逆にいえば200兆円に金利が反映される。

- ※※すぐに金利が増えるわけではないと聞くが、具体的な説明がない。すぐに金利が増えないような印象を与えるが嘘である。

- ※※借金の1/5はすぐに金利が上がる。金利3%なら年間6兆円の金利が増える。

- ※※即座に借金の1/5に影響が及ぶのだ。兆円単位の大きな影響だ。

- ※※金利3%とは正常な金利である。一般的な金利である。むしろゼロ金利が異常。

- 金利を上げたくても上げられないのだ。

- だからこの円安を容認ととらえられたが、実態は違う。

- 金利を上げられないことに気が付いている。マイナス金利のペナルティだ。

- ※借り換えの直前に金利を下げて、借り換えた後に金利を戻すという悪さをするかもしれない。

- マイナス金利の間に抱え込んでしまった借金が足かせで金利を上げられない。

- 借り換えるということは、借金を膨らませ先延ばしする簡単な方法。安易な方法。

- その弊害として金利を上げられない。金利を上げると利息が膨らみ、ますます返せなくなるからだ。

- だから借り換えをはじめてしまった時点で、金利を上げられない。

- 好景気にしたくても、金利を上げられない。景気と金利のねじれ現象が発生する。

- 借り換えをし、返済を先送りしたために、余計に借金を積み上げることになってしまった。限度を超えてしまったために金利を上げられない。

- 金利を上げられないとは好景気は来ないことを意味する。借金を抱えすぎてしまったために好景気は来ない。

- 少なくとも60年は返済を続けなければならないので、60年は好景気は来ない。さらに借金を積み上げているので60年でも足りない。

- 借り換えは低金利を前提にしている。ここを忘れている。借り換えは低金利だからできる。

- 住宅ローンの借り換えも、わざわざ金利の高い借り換えをしない。わざわざ借金を増やすことはしない。

- 金利を上げてしまうと借り換えで借金が膨らみ自分の首を絞めることになる。

- もう後戻りできない線を越えているようだ。

- 日本経済が好調で金利を上げても、利息の増加以上の税収を見込めるならやるだろう。

- すこし好調ではだめで、絶好調でなければならない。つまりもう一度バブル景気が来ない限り不可能だ。

- ところが日本経済は弱い。金利を上げると、さらに経済が弱り税収が減り、借り換えで借金も膨らむ。2重苦になる。

- ただでさえコロナの影響で経済は低迷している。弱り目に祟り目とはこのこと。

- 日本は低金利地獄から抜け出せない。これは好景気にできないことを意味する。

- EUもマイナス金利政策から抜けようとしている。(2022年7月から政策金利を0.25%)

- ※税収が67兆円になりそうだと予測ししている。まあ物価が上昇しているから当たり前だ。

- ※物価が上がれば消費税は増える。当然のことが起こっている。これは悪い傾向だ。

- ※消費税は税収の3割を占めている。所得税よりも多い。日本の税収は消費税に依存している。

- ※特に世界的にエネルギー価格(原油、ガス、電気)が高騰している。

- ※2023年、生活物資は1.2倍に値上がりした(消費者庁データ)。

- ※物価上昇2%どころではない。20%上昇である。これが一般市民感覚であろう。10年分の上昇が2023年に訪れた。

- 政策金利を上げられないと、ねじれ現象を起こす。

- 景気低迷と物価上昇が同時に起こる。これをスタグフレーションと呼ぶ。

- 簡単にいうと値段は上がるが、給料は上がらない。二重苦に陥る。

- 2023年、実際に起こり始めた。世界的なエネルギー価格の上昇と円安が同時に進行した。

- エネルギーが値上がりすると物流が上がり、あらゆるものが値上がりする。給料はそのままだが円安だから世界的にみると目減りしている。

- 経済は世界的につながっており、日本も影響を受ける。全体の流れに逆らえない。相対的な関係から逃れられない。

- 日本の現象は起こるべくして起こっている。物価高と景気低迷が同時進行する。どんどん苦しくなる。

- 日本経済は世界から取り残され、一人負けする。だから円安になった。円の価値が世界的にみると下がった。

- その原因は債務残高の上限がなく、青天井で積み上げすぎたから、金利を上げられない。低金利を前提にしてしまい抜け出せない。

- 日本は身動きできないので、世界の荒波を受けることしかできない。まな板の鯉。経済の津波を受ける。

- 日本は金利を上げることもできなければ、景気を上げることもできない。

大量の借金->金利を上げられない->円安

- 連動して起こる。連鎖反応。

- 当然の結果として起こる。

- 因果関係が明白であり、原因から結果が導かれる。

- 筆者の考えではない。当然の成り行きである。

- そして止められない。口先介入程度では止まらない。止める手段がない。

- 昔は借金より大きな外貨準備高を持っていたが、今は逆転して外貨準備高より大きな借金を抱えている。

- しかも30年で日本の保有する外貨準備高は相対的に小さくなってしまった。外貨準備高を放出しても為替に影響しない。

- これではけん制にならない。

- 武器を持たずに、強気の発言をしても見透かされる。

- ポーカーよりもわかりやすい。ブラフ(はったり)が通用しない。手の内を読まれている。

- 実際、なにもできない。なすがままである。

- 今の円安は世界的な要因(思惑)で起こっている。

- 政府の借金は信用を落としており、コロナ騒ぎで補正予算の大盤振る舞いをした。さらに信用を落とした。

- バランスを崩し、円安へ移動した。バランスは突然崩れる。

- 経済学者はこの円安に触れない。口をつぐんでいる。逃げちまう。

- なんで円安になったのか、原因がはっきりしており、言い訳できないからだ。

- バランスシートなんて突然崩れる。為替レートが崩れたように。

- 政府債務に原因があり、金利を上げられないという足かせが招いた結果である。

- 行き過ぎた政府債務が原因であり、バランスを崩して円安になった。

- これは序章に過ぎない。最後にバランスを崩すのは何か?考えてみるとよい。

- ※日本はバブル経済で抱えた不良債権処理に30年かかり、経済成長できなかった。世界からおいて行かれた。

- ※不良債権処理は済んだが、今度は巨額の財政債務を抱えた。財政支出しても経済成長できなかった。

- ※戦後の財政破綻したときに迫る勢いで財政債務が膨れ上がっている。

- ※日本は良くも悪くも「社会的安定を目指す傾向」が強い。だから急激な変化に対応できない。

- ※急激に変化するとひずみを生じ悪影響がでる。これが日本社会の特徴である。長所でもあるが短所でもある。

- ※これを短所としてとらえるのではなく、長所としてとらえられるかにかかっている。

- ※急激なバブル経済に対応できず、その後の不良債権に悩まされた。これを教訓にできるかだ。

- ※「社会的安定」を重視するので、長期的な視野に立って展望を築くと力を発揮する国民性がある。

- ※これを活用すべきだ。変化に弱いが安定に強い。

- ※短期的な視点ではなく、長期的な視点に立つと、日本は強い。

- ※欧米と同じやり方は日本に合わない。

- ※30年も経済成長できなかったのも長期的な安定とみることもできる。

- ※ジタバタせず、長期的な財政債務の解消、長期的な金利政策、長期的な経済政策、長期的に安定な積み立て年金を考えるべきだ。

- ※長期的なゼロ金利を避けられないので、これを逆手に取り時間稼ぎをして長期的視野に立って計画を立てる。

- ※例えば今後30年は計画準備段階とし、その後の生活の安定を目指す。

- ※社会をコンパクト化し、人口が減っても生活を維持できるようにする。人口が減ることは悪ではない。

- ※元に戻すのではなく、適応する。

- ※経済成長しなくても生活を維持できるようにする。お金がなくても最低限の暮らしを維持する。

- ※生活にお金の心配がなければ、年金なんて考えなくてもよい。

- ※原発から地熱発電に移行し、エネルギーの安定を図る。

- ※10年後、20年後、30年後の世界をイメージできればそれに向かって努力する。ただし計画を先延ばししない。時間を区切って完了する。

- ※高速道路の無償化のように計画を先延ばししない。核のごみ処理を後回しにしない。それは嘘になる。

- ※現在はなんの将来展望もない。日本国民の長所を引き出せない。

- ※日本の国民性としてチーム力がある。全体として一つの方向に進みだすと強い。

- ※お金をばらまくのではなく、将来展望をばらまくことだ。

ハイパーインフレになったときできること

- 過去の歴史をみてみよう。

- 貨幣(お金)が時間とともに価値を失うので、人はすぐにお金を使い切ろうとします。

- ババ抜きと同じでお金を最後まで持っていると損します。タンス預金は最悪です。

- 食料品に殺到します。当面必要な物資と交換します。

- 昔はこれでもまだ緩やかなインフレ率でした。

- 現代ではお金をコンピュータで処理するため、加速します。

- 瞬間的に貨幣価値が下がるので、できることはないかもしれません。

- 経済が混乱するので失業率も上がるでしょう。

預金封鎖の備え?お笑い芸?

- 笑い転げてしまったので紹介しよう。こうしたデマに気を付けよう。

- 預金封鎖の備えとして2千円札や500円玉に交換する方法がまことしやかに紹介されていました。

- 2024年に新札に切り替わるので、旧お札が使えなくなると「勘違い」があります。

- 2千円札や硬貨なら使い続けられるから、タンス預金しておこうという発想のようです。

- 思いっきり勘違いしているし、預金封鎖の意味も勘違いしています。

- 2重、3重に勘違いしており、思わず吹き出してしまいました。

- おろかにもほどがあります。ここまで無知だと、もはやお笑い芸です。

- なんの備えにもなっていません。

- そもそも「新札発行」と「預金封鎖に伴う新円切り替え」を混同しています。

- 「新札発行」の目的は、主に偽造対策です。どうしても偽札が出回るので新たな対策を施した新札を発行するのです。

- ただし、世の中はキャッシュレス社会に向かっており、いずれ新札発行はやらなくなるかもしれません。

- そしてここが重要ですが、新札を発行したからといって、旧お札が使えなくなるわけではありません。

- 見たことないかもしれませんが、聖徳太子の一万円札、千円札もまだ現行のお金として使えます(通用します)。

- これが「新札発行」です。旧札を発行しなくなるだけで使用できます。

- 一方で「預金封鎖」は全く意味が違います。

- 「預金封鎖」とは今の「円という通貨」は使えませんよという意味です。

- 預金封鎖すると2千円札や硬貨も使えません。「円」が使えません。預金通帳にある数値の「円」は使えません。

- ハイパーインフレーションすると円の価値が急激に下がり始めるので、そもそも「円」を放棄しようというのが「預金封鎖」です。

- 代わりに新たな通貨、なんでもいいのですが、例えば「四角」という通貨を発行します。

- 古い「円」はいずれ紙切れ同然になるので、政府が捨てます(無効にする)。

- それまでのつなぎとして、たとえば「1億円」を「1四角」に交換します。これをデノミネーション(通貨切り下げ)といいます。

- 2千円札を持っていても、ごみにしかなりません。なんの備えにもなりません。

- ※日本政府が行った預金封鎖は、新円切り替えのあと、当面の生活費だけ(月の上限あり)を引き出すことができた(新円は使える)。

- ※旧お札は無効になるので、強制的に預金させた。政府による国民財産の差し押さえである。この後、没収を行う。

- ※預金封鎖とは政府による預金の差し押さえである。

- 一般的に「四角」ではなじみがないので、「新円」という通貨にします。通貨の名前を戻します。

- これが「預金封鎖」です。「旧円」と「新円」は全く別の通貨です。ですから「旧円」のお札はすべて使えません(無効)。

- 円という名前が同じなので、旧円と区別するために新円切り替えと呼ぶのです。

- ※各国で預金封鎖が行われており、細かい違いはあるが、基本的に現行通貨の流通を止めます。

- ※現行通貨の流通を止めて、ハイパーインフレを抑え込みます。